「将来のために投資を始めたいけど、NISAの口座開設ってなんだか難しそう…」と感じて、つい後回しにしていませんか。

お得な制度だと分かっていても、「手続きが面倒そう」「何を準備すればいいのか分からない」と考え始めると、なかなか動けなくなるものです。

この記事では、そんな不安を感じている方に向けて、迷わず進められる始め方をまとめました。

金融機関の選び方から必要書類、実際の開設手順まで、順を追って解説していきます。

読み終えたときには、「これならできそう」と感じて、スマホで口座開設を始められる状態になっているはずです。

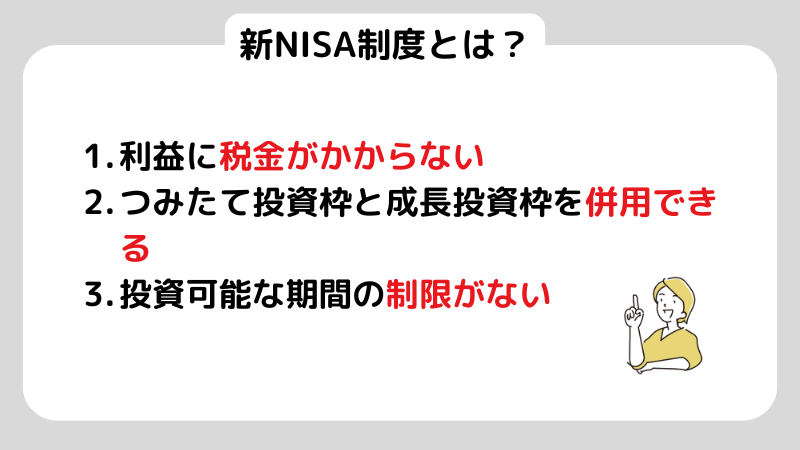

新NISA制度を正しく理解して資産形成の第一歩を踏み出す

新NISAのいちばんのメリットは、本来なら差し引かれる税金がかからず、効率よく資産を増やせるところです。

通常、投資で利益が出ると約20%(正確には20.315%)の税金がかかります。

たとえば10万円の利益が出た場合、手元に残るのはおよそ8万円ほどです。

しかし新NISAでは、この税金がかからないため、得られた利益をそのまま受け取ることができます。

ここからは、新NISAのメリットについて、深堀りしていきます。

また、旧NISAとの違いは以下の記事で詳しく解説しています。

新NISA(ニーサ)と旧NISAの違いを徹底解説!新NISAのはじめ方も紹介

利益に税金がかからないNISA制度の最大のメリット

繰り返しになりますが、新NISAを使う一番の理由は、投資で得た利益に税金がかからない点です。

通常、株式や投資信託で得た利益には、所得税と住民税を合わせて20.315%の税金がかかります。

たとえば、100万円の利益が出た場合、約20万円が差し引かれ、手元に残るのはおよそ80万円です。

一方、NISA口座であれば、この税金がかからないため、100万円の利益をそのまま受け取ることができます。

つまり同じ運用でも、税金分だけ最終的に受け取れる金額に差が出る仕組みです。

この約20%の違いは、一回だけなら大きく感じることはないかもしれません。

ただ、長く続けるほど差は広がります。

だからこそ、資産形成を考えるなら、NISAは早めに活用しておきたい制度といえます。

つみたて投資枠と成長投資枠を併用できる新制度の仕組み

2024年から始まった新NISAでは、役割の異なる2つの枠を同時に使えるようになりました。

ここが、従来との大きな違いです。

まず「つみたて投資枠」は、長期・積立・分散に向いた投資信託が対象で、年間120万円まで投資できます。

毎月コツコツ積み立てたい人に向いています。

一方の「成長投資枠」は、個別株や幅広い投資信託に投資でき、年間240万円まで利用できます。

タイミングを見て投資したい場合や、個別銘柄に挑戦したいときに使いやすい枠です。

なお、この2つの枠は併用できるため、積立とスポット投資を組み合わせることも可能です。

たとえば、毎月の給与から「つみたて投資枠」で全世界株式の投資信託を買い、ボーナスや余裕資金ができたタイミングで「成長投資枠」を使って日本株を購入する、といった使い分けもできます。

投資可能期間が無期限化されたことで長期運用がしやすくなった理由

新NISAでは、非課税で保有できる期間が無期限になりました。

これまでの制度では、「一般NISAは5年」「つみたてNISAは20年」といった期限がありました。

そのため、期間が終わるタイミングで売却するかどうかを考える必要があり、どうしても出口を意識せざるを得ませんでした。

一方、新NISAではその制限がありません。

たとえば、20代で始めた投資を、そのまま60代の定年まで持ち続けることもできますし、老後資金としてさらに先まで運用を続けることもできます。

長期投資では「時間」が大きな味方になります。

期限を気にせず持ち続けられる安心感があることで、途中の値動きに振り回されにくくなり、結果的に続けやすくなるはずです。

NISA口座を開設する金融機関選びの決定的な判断基準

「銀行と証券会社、どちらで口座を作ればいいのか」と迷う方は多いですよね。

結論からいうと、利便性とコストの面ではネット証券を選ぶのが有利です。

取扱商品の数が多く、手数料も低めに設定されていることが多いため、長く使うほど差が出てきます。

一方、銀行は身近で安心感はありますが、商品ラインナップが限られていたり、手数料が高めだったりするケースも少なくありません。

ここからは、NISA口座を開設するための金融機関選びについて開設していきます。

手数料の安さと商品数の多さで選ぶならネット証券がおすすめ

投資の成果を安定して高めるうえで、見落としがちなのがコストです。

実は、余計な手数料を減らすことが、結果にじわじわ効いてきます。

たとえば、SBI証券や楽天証券といったネット証券では、売買手数料が無料のケースも多く、投資信託の種類も数百〜数千と豊富です。

選べる幅が広く、低コストの商品にアクセスしやすいのが特徴です。

一方で、銀行の窓口では人件費などの影響もあり、手数料が高めに設定された商品が中心になる傾向があります。

内容が似ている投資信託でも、信託報酬が年0.1%のものと1.0%のものでは、長期で見たときに大きな差が出るでしょう。

たとえば、30年間運用すると、条件次第では数百万円単位で差が広がることもあります。

最初はわずかな違いに見えても、積み重なると無視できない差になるのです。

低コストで選択肢も多い。この両方を満たしやすいのが、ネット証券の強みといえるでしょう。

普段使っているクレジットカードやポイント経済圏との相性を確認する

いまの投資では、ポイント還元も無視できない要素になっています。

うまく使えば、それだけで確実なプラスになるからです。

主要なネット証券では、クレジットカードで投資信託を積み立てる「クレカ積立」が用意されています。

積立額に応じてポイントがもらえる仕組みです。

たとえば、

・楽天証券なら楽天カードで「楽天ポイント」

・SBI証券なら三井住友カードで「Vポイント」

・マネックス証券ならマネックスカードで「dポイント」

といった形で、普段使っているポイントがそのまま貯まります。

毎月5万円を積み立てて、還元率が1%なら、年間で6,000円分のポイントになります。

これは運用結果に関係なく得られるリターンです。

だからこそ、証券会社は「どのポイントが貯まるか」まで含めて選びたいところです。

初心者が挫折しないための使いやすい操作画面やアプリの充実度

どれだけ機能が充実していても、使いにくければ続けるのがしんどくなります。

投資は「続けること」が大事だからこそ、操作のしやすさは軽く見ないほうがいいポイントです。

特にスマホでの操作がメインになるなら、アプリの使い勝手はしっかり確認しておきたいところです。

たとえば、楽天証券は画面がシンプルで直感的に操作しやすく、はじめてでも迷いにくいと言われています。

一方で、SBI証券は情報量が豊富で、慣れてきてから細かく分析したい人におすすめです。

どちらが良いかは、人によって変わります。

だからこそ、公式サイトのデモ画面や実際のレビューを見て、「これなら自分でも扱えそう」と思えるかどうかを基準に選びましょう。

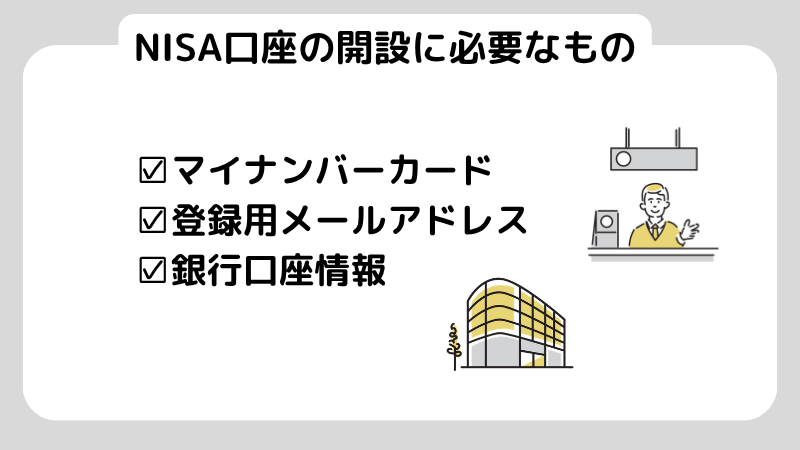

NISA開設の手続きをスムーズに進めるための必要書類チェックリスト

「いざ申し込もうと思ったのに、書類が足りなくて途中で止まってしまった」そんな事態はできれば避けたいですよね。

新NISAの口座開設は、通常の銀行口座よりも確認項目が多くなります。

これは、税制優遇制度であるため、本人確認やマイナンバーの確認に加え、他の金融機関でNISA口座を開設していないかを税務署が確認する仕組みがあるためです。

そのため、必要書類に不備や入力ミスがあると、手続きが一時的に止まってしまうことがあります。

そうならないためにも、口座開設の手順をしっかりと抑えておきましょう。

マイナンバーカードがあればスマートフォン1つで完結できる

できるだけスムーズに、しかも最短で口座を開設したいなら、マイナンバーカードを用意しておくのがいちばんです。

最近は、多くのネット証券で「スマホで本人確認(eKYC)」が使えるようになっています。

スマートフォンのカメラでマイナンバーカードの表裏と自分の顔を撮影し、そのままアップロードするだけ。

これで本人確認が完結します。

郵送のやり取りが不要になるため、手間がぐっと減るはずです。

早ければ、翌営業日にはログインIDが発行されるケースもあります。

「早く始めたい」と思ったときにすぐ動けるように、あらかじめ用意しておくと安心です。

通知カードや住民票を利用する場合に必要となる追加の本人確認書類

マイナンバーカードがなくても口座開設はできますが、その場合は複数の書類を用意する必要があります。

たとえば、マイナンバーの「通知カード(写真なし)」は、それだけでは本人確認書類として使えません。

運転免許証やパスポートなど、顔写真付きの公的証明書をあわせて提出する必要があります。

もし顔写真付きの証明書も持っていない場合は、健康保険証と住民票の写しなど、2点以上の書類を組み合わせて提出する形になります。

ここで注意したいのが書類の不備です。

1つでも足りなかったり、内容に問題があると、口座開設が1〜2週間ほど遅れてしまうこともあります。

スムーズに進めるためにも、申し込み前に「どの組み合わせが必要か」を証券会社ごとに確認しておくのがおすすめです。

登録用メールアドレスと引き落としに使う銀行口座情報の事前準備

書類の準備に目が行きがちですが、手続きの途中で必ず入力する情報もあります。

まず1つ目はメールアドレスです。

審査結果や重要なお知らせが届くため、確実に受信できるものを設定しておきましょう。

docomoやsoftbankなどのキャリアメールは、迷惑メール設定の影響で届かないケースもあるため、GmailやiCloudといったPCメールのほうが安心です。

もう1つは銀行口座の情報です。

投資資金の入出金に使うため、こちらも事前に準備しておく必要があります。

もしこれから口座を選ぶなら、ネット証券と相性の良いネット銀行をあわせて用意しておくと便利です。

たとえば、楽天証券と楽天銀行、SBI証券と住信SBIネット銀行の組み合わせなら、入出金がスムーズになり、手数料を抑えられることもあります。

少し先を見て準備しておくだけで、開設後の手間がぐっと減ります。

ここも見落とさずに整えておきたいポイントです。

初心者でも失敗しないNISA口座開設の具体的な5ステップ

「入力を間違えて審査に通らなかったらどうしよう」と身構える必要はありません。

最近の申し込みフォームはかなりシンプルに作られていて、画面の案内に沿って進めれば迷うことはほとんどありません。

実際、慣れていれば5分ほどで入力を終えられる内容です。

ここでは、NISA口座の開設方法についてご紹介していきます。

開設先の証券会社によって若干の違いはありますが、ここからの内容を抑えておけば一通りの手順はイメージできるはずです。

ステップ1:公式サイトからメールアドレスを登録して認証URLを受け取る

まずは、選んだ証券会社の公式サイトにアクセスし、「口座開設」のボタンをクリックします。

最初に行うのは、メールアドレスの登録です。入力したアドレス宛に、申し込み専用のURLが届きます。

この手順は「なりすまし」を防ぐための大切な確認です。

もしメールが届かない場合は、迷惑メールフォルダをチェックしてみてください。

それでも見当たらなければ、アドレスの入力ミスの可能性があります。

なお、このURLには有効期限が設定されていることが多く、24時間以内など短めです。

メールが届いたら、時間を空けずにそのまま次のステップへ進めましょう。

ステップ2:本人確認書類のアップロードと顔写真撮影をスマホで行う手順

認証URLを開いたら、画面の案内に沿って本人確認書類を提出します。

ここで「スマホで本人確認」を選ぶと、カメラが起動します。

指示に従って書類の厚みを写したり、顔をゆっくり動かしたりしながら撮影を進めていきましょう。

少し照れくさく感じるかもしれませんが、これは「本人がその場にいるか」を確認するための大切な仕組みです。

不正利用を防ぐためのセキュリティ対策なので、落ち着いて対応すれば問題ありません。

撮影のコツはシンプルです。

明るい場所で行うこと、そして書類に光が反射しないようにすること。

この2つを意識するだけで、スムーズに通りやすくなります。

ステップ3:特定口座の選択は確定申告が不要な源泉徴収ありを選ぶのが基本

入力を進めていくと、「口座の種類」を選ぶ場面が出てきます。

ここは迷わず「特定口座(源泉徴収あり)」を選んでおきましょう。

通常、NISA以外の口座で利益が出た場合は、自分で確定申告をして税金を納める必要があります。

慣れていないと、ここが意外と手間に感じるポイントです。

ただ、「源泉徴収あり」の特定口座を選んでおけば、税金の計算から納付までを証券会社が代わりに行ってくれます。

自分で申告する必要がなくなるため、手続きの負担がぐっと減ります。

将来的にNISA枠を超えて投資する可能性も考えると、最初からこの設定にしておくと安心できるでしょう。

ステップ4:申し込み完了から税務署の審査が終わるまでの期間と通知方法

すべての入力が終われば、ひとまず申し込みは完了です。

ただ、この時点ではまだ投資は始められません。

その後は、証券会社の確認に加えて、国税庁を通じた審査が行われます。

「すでに他社でNISA口座を作っていないか」をチェックするための工程です。

この審査には、通常1〜2週間ほどかかります。

結果は登録したメールや、証券会社のマイページで確認できます。

待っている間は「税務署の確認待ち」という状態です。

すぐに動きがなくても、特に問題はありません。

最近では、証券会社側の審査が終わった段階で「仮開設」として取引を始められるケースもありますが、基本は2週間前後かかるもの、と考えておくと安心です。

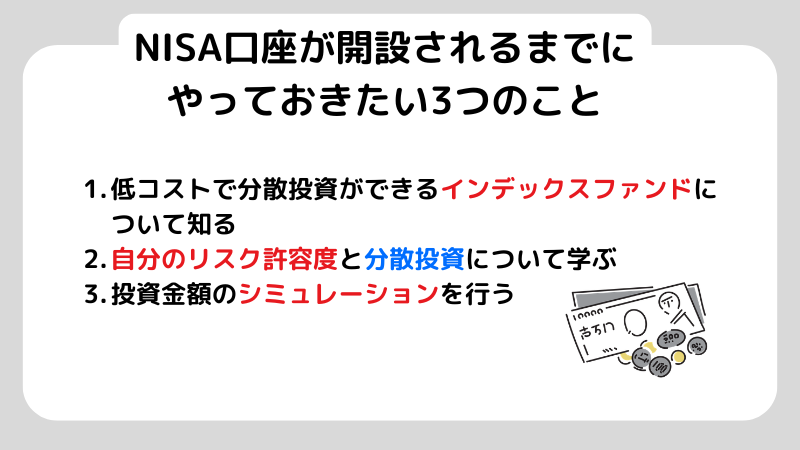

NISA口座が開設されるまでの待ち時間を活用した事前学習

申し込みから取引開始までの約2週間は、いわば「準備期間」です。

口座が開いてから「何を買おう」と考え始めると、迷って動けなくなることもあります。

せっかく始めたのに、そのまま放置してしまうのはもったいないところです。

この2週間はただ待つだけの時間ではありません。

しっかり準備しておくことで、スムーズに運用を開始できるはずです。

低コストで分散投資ができるインデックスファンドの基礎知識

はじめて投資をするなら、最初に選ぶのは個別株ではなく「インデックスファンド」がおすすめです。

インデックスファンドは、日経平均株価やS&P500といった「指数」と同じような値動きを目指す投資信託です。

これ1つで、数百〜数千の企業にまとめて投資している状態になります。

個別株のように「どの会社が伸びるか」を考える必要がないため、初心者でも始めやすいのが特徴です。

自然と分散投資になるので、リスクも抑えやすくなります。

選ぶときに注目したいのは、信託報酬と呼ばれる運用コストです。

年率0.1%前後のように、できるだけ低いものを選ぶのが基本です。

たとえば、eMAXIS Slimシリーズのような低コストの商品は、長期で続けるほど差が出やすく、心強い選択肢になります。

まずはシンプルに「低コストのインデックスファンドを積み立てる」と決めておくと、よいかもしれません。

自分のリスク許容度に合わせて投資先を分散させる考え方

投資で大切なのは、「いくら増えるか」よりも「どこまでなら減っても耐えられるか」を考えておくことです。

ここを曖昧にしたままだと、値動きに振り回されて続かなくなりがちです。

たとえば、全世界株式のような商品は成長が期待できる一方で、値動きも大きくなります。

短期間で大きく上下することも珍しくありません。

反対に、債券を含む商品は値動きが比較的ゆるやかで、安定感があります。

ひとつの目安として、「もし明日、資産が20%減っても落ち着いていられるか」を考えてみてください。

ここで強い不安を感じるなら、少しリスクを取りすぎているサインです。

その場合は、現金を多めに残しておく、もしくは債券などを組み合わせて値動きを抑える、といった調整をしておくと安心です。

無理のない範囲で続けられる設計にしておくこと。それが、結果的に長く続けるコツになります。

毎月いくら積み立てるか無理のない投資金額のシミュレーション

投資は、あくまで「余剰資金」で行うのが基本です。

ここを無理してしまうと、長く続けるのが難しくなります。

まずは毎月の生活費を確保し、そのうえで数ヶ月分の生活防衛資金も準備しておきましょう。

急な出費があっても困らない状態をつくることが先です。

その上で、「毎月いくらなら無理なく続けられるか」を考えていきます。

5,000円や10,000円といった少額からでも、NISAの積立は十分スタートできます。

最初から大きな金額に設定すると、相場が下がったときに不安になり、途中でやめてしまう可能性が高くなります。

無理のない金額にしておくことが、結果的に継続につながります。

ネット証券の積立シミュレーションを使って、「30年後にどれくらいになるか」をイメージしてみるのもおすすめです。

少し楽しみになるくらいの金額を目安にすると、続けやすくなります。

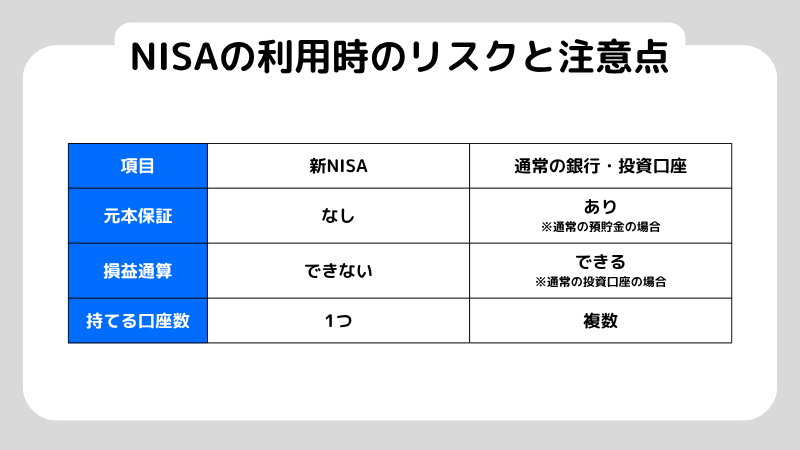

NISA利用時に知っておくべきリスクと注意すべき制限事項

NISAはとても心強い制度ですが、使えば必ず増える「魔法の杖」ではありません。

だからこそ、メリットだけでなくリスクもきちんと理解しておくことが大切です。

ここからは、NISA利用時の注意点について解説していきます。

投資には元本保証がなく市場の変動で資産が減る可能性がある

大前提として、NISAでの投資は預貯金とは違い、元本が保証されているわけではありません。

景気の悪化や災害、政治の動きなど、さまざまな要因で価格は上下します。

タイミングによっては、購入したときの価格を下回る「元本割れ」になることもあります。

特に始めたばかりの頃は、すぐにマイナスになるケースも珍しくありません。

ただ、長い目で見ると見え方は変わります。

過去のデータでは、15年、20年といった長期で続けた場合、元本割れのリスクはかなり小さくなる傾向があります。

短期の値動きに振り回されず、時間を味方につけること。これが、リスクと上手に付き合うための基本といえます。

NISA口座内の損失は他の口座の利益と相殺できない点に注意する

NISAには「損益通算ができない」という、少し独特なルールがあります。

通常の投資口座であれば、たとえばAで100万円の損失、Bで100万円の利益が出た場合、これを相殺して税金をゼロにすることができます。

一方で、NISA口座の損失は「なかったもの」として扱われます。

つまり、NISAで損をしても、ほかの利益と相殺して税金を軽くすることはできません。

この点は見落とされがちですが、実は大事なポイントです。

損失をカバーできない分、無理にリスクを取りすぎると、そのままダメージが残ってしまうので注意が必要です。

複数の金融機関で同時にNISA口座を持つことはできない仕組み

NISA口座は、日本に住んでいる18歳以上の方であれば利用できますが、作れるのは1人につき1口座だけです。

そのため、「A証券とB証券の両方でNISAを使う」といったことはできません。

もし複数の金融機関に申し込んでしまうと、後から申し込んだほうは審査に通らず、結果的に手続きが遅れてしまいます。

金融機関の変更自体は可能ですが、年単位での切り替えになり、手続きもそれなりに手間がかかります。

気軽に乗り換えられるものではありません。

手数料や使いやすさ、ポイント還元などを踏まえて、「ここなら長く使えそう」と思える1社を選ぶことをおすすめします。

NISA口座で投資をはじめたい初心者におすすめの証券会社を5つ紹介!口座開設の流れについても解説

口座開設後にまずやるべき初期設定と最初の買い方ガイド

税務署の審査が終わり、ログインIDが届いたら、いよいよスタートです。

ただ、口座を作っただけではお金は増えません。

大切なのは、そのあとに「自動で運用できる仕組み」を作っておくことです。

ここでは、口座開設後にやるべき設定について解説していきます。

証券口座への入金や銀行口座との連携設定を済ませる

まずは、投資に使う「軍資金」を証券口座に移す準備から始めましょう。

その際にやっておきたいのが、証券口座と銀行口座の連携設定です。

たとえば、SBI証券なら住信SBIネット銀行、楽天証券なら楽天銀行といった組み合わせが一般的です。

この設定をしておくと、「自動入出金(スイープ)」という便利な機能が使えるようになります。

銀行口座にあるお金が、自動で証券口座の買付余力に反映される仕組みです。

毎回手動で振り込む必要がなくなるため、手間がぐっと減ります。

振込手数料もかからないので、無駄なコストも抑えられます。

つみたて投資枠を使って購入する投資信託を注文する流れ

準備が整ったら、いよいよ「つみたて投資枠」の設定です。

証券会社のマイページから「NISAつみたて設定」を選びましょう。

流れはシンプルです。

まずは商品選び。

事前に決めておいたインデックスファンドを検索して選択します。

次に積立頻度ですが、基本は「毎月」で問題ありません。

迷ったらこれでOKです。

続いて金額を入力します。

月3万円など、無理なく続けられる金額に設定しておきましょう。

最後に決済方法です。

ポイントを活用したい場合は、クレジットカード決済を選んでおくのがおすすめです。

ここまで設定できれば、あとは自動で積立がスタートします。

来月からは、特に操作しなくても買い付けが進んでいきます。

再投資型を選んで複利効果を最大限に活用する設定のポイント

投資信託を購入するときに出てくるのが、「分配金の受け取り方法」の選択です。

ここは迷わず「再投資型」を選んでおきましょう。

「受取型」を選ぶと、利益の一部がその都度現金で戻ってきますが、その分、運用に回るお金が減ってしまいます。

一方で「再投資型」を選べば、出た利益がそのまま自動で再投資されます。

利益がさらに利益を生む形になり、いわゆる複利の効果をしっかり活かせるのです。

資産をじっくり育てていきたいなら、この設定はとても重要です。

最初にしっかり選んでおくと、あとが楽になります。

よくある質問(FAQ)

Q1. NISAの口座開設にはどのくらいの期間がかかりますか?

A1. 申し込みから口座開設の完了までは、目安として1〜2週間ほどかかります。

まず、証券会社での本人確認に数日。そのあと、税務署で「他社でNISA口座を作っていないか」のチェックが行われ、ここに1週間前後かかるのが一般的です。

Q2. 銀行でNISA口座を作るのと、ネット証券で作るのでは何が違いますか?

A2 大きな違いは「手数料」と「商品の選択肢」です。

ネット証券は売買手数料が無料のケースが多く、投資信託のラインナップも豊富です。

低コストの商品を選びやすいのが特徴です。

一方で銀行は、窓口で相談できる安心感があります。

ただし、その分コストが高めの商品が中心になる傾向があります。

Q3. NISAを始めたら確定申告が必要になりますか?

Q3. NISA口座での取引については、基本的に確定申告は不要です。

NISAは利益が非課税になる仕組みなので、申告そのものが必要ありません。

売却益や配当金が出ても、そのまま受け取れます。

さらに、口座開設時に「特定口座(源泉徴収あり)」を選んでおけば、NISA以外の取引でも税金の計算や納付を証券会社が代行してくれます。

Q4. 途中で積み立てる金額を変更したり、休止したりできますか?

Q4. はい、積立の設定はいつでもオンラインで変更・休止できます。

「今月は出費が多いから少し減らしたい」「余裕が出てきたから増やしたい」といった調整も、気軽に行えます。

Q5. マイナンバーカードを持っていないとNISAは開設できませんか?

Q5. いいえ、マイナンバーカードがなくても口座開設は可能です。

通知カードや住民票でも手続きはできますが、その場合は運転免許証などの本人確認書類を別途用意する必要があります。

できるだけ早く始めたい場合は、マイナンバーカードを使った手続きのほうがスムーズです。

最終まとめ:今すぐNISAの口座開設を申し込もう

NISAは、始めるタイミングが早いほど「時間」という強い味方を活かせる制度です。

最初は手続きが難しそうに感じるかもしれませんが、ハードルがあるのは最初の一歩だけです。

一度口座を開設して積立設定まで済ませてしまえば、あとは仕組みが自動で動き続けてくれます。

毎回悩む必要もなく、気づけば資産が積み上がっていく状態を作れます。

まずは、以下の手順で進めてみてください。

・証券会社を決める:迷う場合は、SBI証券か楽天証券を選んでおけば問題ありません。

・書類を用意する:マイナンバーカード、もしくは通知カード+免許証を手元に準備します。

・スマホで申し込む:公式サイトからメールアドレスを登録し、そのまま5分ほどで入力を完了させましょう。

あとで振り返ったとき、「あのとき始めておいてよかった」と思えるかどうかは、今日の行動で変わります。

まずは小さな一歩から、資産形成をスタートしてみてください。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。