「将来のために」と思って始めたNISAなのに、証券口座を開くたびに赤いマイナス表示が目に入り、不安になることはありませんか。

数字を見るたびに胸がざわついて、「国が勧めている制度だから安心だと思っていたのに」「これ以上減るなら、今のうちにやめたほうがいいのだろうか」と迷ってしまう方も少なくありません。

そう感じるのは自然なことです。

NISAは利益が出たときの非課税メリットが注目されやすい一方で、値下がりしたときには制度ならではの注意点もあります。

とくに、損失が出た場合は通常の課税口座とは扱いが異なるため、仕組みを知らないまま判断すると後で戸惑うこともあるでしょう。

この記事では、NISAでマイナスが出たときにどう受け止めればよいのか、税制上の注意点はどこにあるのか、そして投資初心者が今どんな行動を取るべきかを、できるだけわかりやすく整理していきます。

読み終わる頃には、目の前のマイナスに振り回されず、今の状況を落ち着いて判断するための基準が見えてくるはずです。

NISAで資産がマイナスになった際に知っておくべき現実

資産を増やしたくて始めたNISAなのに、画面にマイナスが表示されると、「こんなはずじゃなかった」と不安になりますよね。

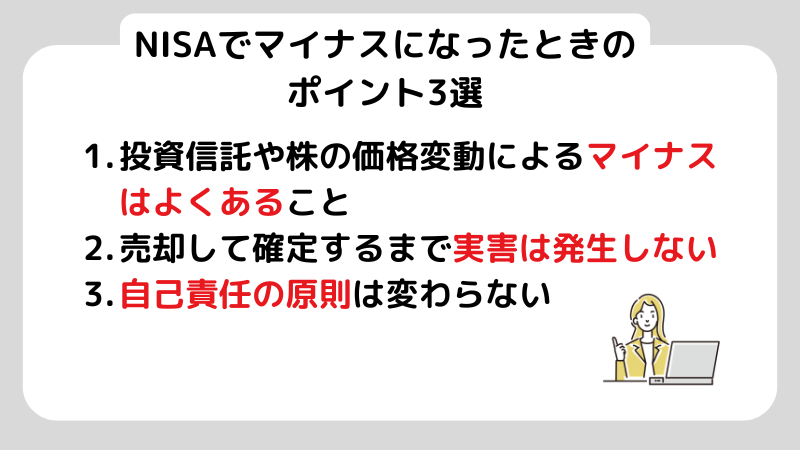

そこでまず意識したいのが、そのマイナスがすでに確定した損失なのか、それとも保有中に一時的に出ている評価損なのか、という違いです。ここを分けて考えるだけでも、見え方はかなり変わってきます。

投資信託や株の価格変動によるマイナスは異常事態ではない

投資の世界では、価格が上下に動くことはごく当たり前です。

市場は、世界のニュースや経済指標、そして投資家の心理など、さまざまな要因の影響を受けながら動いています。

そのため、どんな優良な資産でも一直線に右肩上がりで伸び続けるわけではありません。

実際に過去のデータを振り返ると、世界的な企業の株価やインデックス指数であっても、短期間で10%〜30%ほど下落する場面は何度もありました。

初心者の方がつまずきやすいのは、この「よくある値動き」を特別な失敗のように感じてしまうことです。

ただ、目の前に出ているマイナスは、必ずしも投資が失敗しているサインとは限りません。

短い期間の値動きだけで結論を出すのではなく、まずは今起きている状況を落ち着いて受け止めることが大切になります。

マイナス評価額は売却して確定するまで実害は発生しない

証券口座に表示されるマイナスは、その時点での「評価損(含み損)」です。

評価損というのは、「もし今この価格で売ったら、どれくらい損になるか」を示している数字です。

たとえば投資信託であれば、保有している口数そのものが減っているわけではないので、基準価額が戻れば資産額も自然に回復します。

反対に、不安になって売却すると、その時点で損失が確定します。

そこで初めて「確定損」となり、その価格で取引が終わってしまうのです。

たとえば、100万円で購入した投資信託が、一時的に90万円まで下がったとします。

このとき表示される10万円のマイナスは、あくまで途中経過です。

ここで売れば10万円の損失が確定しますが、そのまま保有を続けて価格が戻り、数年後に110万円になれば、結果として10万円の利益になります。

今のマイナスだけで判断せず、それが確定した損失なのかどうかを切り分けて考える視点を持つと、落ち着いて向き合いやすくなるでしょう。

国が推奨する制度であっても自己責任の原則は変わらない

NISAは国が用意した税制優遇制度ですが、利益まで保証してくれる仕組みではありません。

この制度の目的は、個人が長期で資産形成しやすい環境を整えることにあります。

ただ、実際にどの商品を選ぶか、いつ買うか、いつ売るかは、自分で判断する必要があります。

制度が用意してくれるのはあくまで「非課税で運用できる枠」であって、運用成果そのものを約束するものではありません。

制度のメリットを活かすには、非課税という仕組みだけを見るのではなく、その中で何を持っているのか、どんな値動きがあり得るのかまで理解しておくことが重要です。

非課税制度だからこそ痛いマイナス運用の大きな落とし穴

NISAは、利益に税金がかからない点が大きな魅力です。

ただし、マイナスになったときは通常の課税口座より不利になる場面があります。

結論からいうと、NISA口座で損失が出た状態で売却しても、課税口座で使える税制上の救済措置は利用できません。

ここがNISAの特徴であり、注意しておきたいポイントです。

たとえば、特定口座で投資をしていて損失が出た場合、その損失をほかの利益と相殺して税負担を軽くできる仕組みがあります。

しかしNISAでは、そもそも利益に税金がかからない代わりに、損失も税務上はなかったものとして扱われます。

つまり、NISAをうまく使うには、非課税メリットだけでなく、こうした制度上の制約も合わせて理解しておくことが大切です。

課税口座で得た利益とNISAの損失を相殺することはできない

NISA口座で確定した損失は、特定口座や一般口座で出た利益と相殺できません。

通常、課税口座では利益と損失を合算して税金を調整できます。

これを「損益通算」といいます。

たとえば、ある投資で10万円の利益が出て、別の投資で10万円の損失が出た場合、差し引きの利益はゼロになるため、税金はかかりません。

ところがNISA口座で出た損失は、税務上は存在しないものとして扱われます。

利益が非課税である代わりに、損失も税計算には使えない仕組みです。

具体的には、特定口座で20万円の利益が出ていて、NISA口座で20万円の損失を確定させたとしましょう。

数字だけ見ると差し引きゼロに思えますが、NISAの損失は通算できないため、特定口座の20万円に対してそのまま税金がかかります。

税率は約20%なので、およそ4万円を納めることになります。

つまり、利益が出たときの非課税メリットは大きい一方で、損失が出たときにはこうした制約があることも知っておくことが重要です。

翌年以降に損失を繰り越して節税する繰越控除も対象外になる

NISAで確定した損失は、翌年以降に持ち越して使うこともできません。

いわゆる「繰越控除」の対象外です。

課税口座であれば、その年に利益と相殺しきれなかった損失を最長3年間繰り越し、将来の利益から差し引くことができます。

一方で、NISA口座ではこの扱いがありません。

非課税制度の中で発生した損失は、その年だけでなく翌年以降の税計算にも使えないまま終わります。

たとえば、NISAで大きく値下がりした商品を売却し、その後ほかの課税口座で利益が出たとしても、その損失を差し引いて税金を減らすことはできません。

税務上は最初から存在しなかった損失として扱われるためです。

利益が出たときのメリットは大きい制度ですが、損失が出たときには守ってくれる仕組みがない。

この点は、特に投資を始めたばかりの方ほど意識しておきたいところです。。

非課税枠を一度消費するとマイナスで売っても枠は戻らない

NISAでは、「年間投資枠」と「生涯で使える非課税保有限度額」が決まっています。

新NISAでは、売却した分の非課税枠は翌年以降に再利用できます。

ただし、戻るのはあくまで購入時の金額、つまり簿価ベースです。

値下がりして売っても、減った後の金額ではなく、最初に投資した元本分の枠が翌年に復活します。

たとえば、年間120万円の枠を使って投資し、その資産が100万円まで下がった時点で売却したとします。

この場合、翌年に復活する枠は120万円分です。ただし、手元に戻る現金は100万円なので、同じ金額をそのまま再投資できるわけではありません。

つまり、20万円分は非課税で増やせる可能性があった枠を使ったまま減らしてしまったことになります。

制度上は枠が戻っても、元本そのものは減っているため、非課税メリットを最大限に活かせる状態ではなくなります。

新NISA(ニーサ)と旧NISAの違いを徹底解説!新NISAのはじめ方も紹介

なぜ自分のNISA口座はマイナスなのか原因を特定する

マイナスが出ると、「タイミングが悪かったのかもしれない」「自分には向いていないのでは」と感じやすいものです。

偶然のように見えても、市場や商品にはそれぞれ動く理由があります。

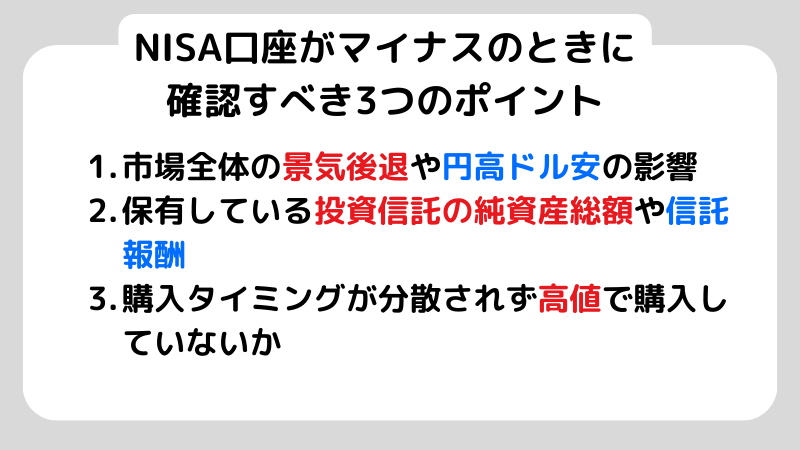

だからこそ、まず確認したいのは「なぜ下がっているのか」という点です。原因は大きく分けると2つです。

ひとつは、市場全体が下がっているケース。

もうひとつは、自分が選んだ商品や投資タイミングに個別の要因があるケースです。

たとえば、世界的な株安や金利上昇の影響で、多くの投資信託が一斉に下がることがあります。

この場合、自分だけが失敗しているわけではありません。

一方で、特定のテーマ型ファンドや値動きの大きい商品を選んでいた場合は、その商品の特徴が影響していることもあります。

このように原因を整理できると、必要以上に不安にならず、次の判断にも落ち着いて向き合えるでしょう。

市場全体の景気後退や円高ドル安の影響を確認する

初心者のポートフォリオがマイナスになるとき、その背景にあるのは自分の判断ミスよりも、市場全体の流れであることが少なくありません。

たとえば、米国の政策金利が上がると株式市場全体が売られやすくなります。

将来の利益に対する評価が厳しくなるため、世界的に株価が下がる場面が出てきます。

全世界株式やS&P500に連動する商品を持っている場合は、その影響をそのまま受けるでしょう。

もうひとつ見落としやすいのが為替です。米国株が上がっていても、円高が進むと日本円で見た評価額は下がることがあります。

具体的には、米国株が10%上昇していても、為替が1ドル150円から130円へ動けば、円換算した資産額は思ったほど増えず、場合によってはマイナスに見えることもあります。

この場合、商品そのものに問題があるわけではありません。

外部環境によって一時的に評価額が押し下げられている状態です。

こうした下落は、相場が落ち着けば戻ることも多いため、数字だけを見てすぐに売る必要があるとは限りません。

保有している投資信託の純資産総額や信託報酬が適正か見直す

次に見ておきたいのは、持っている商品そのものに問題がないかどうかです。

市場全体が回復しても、自分の資産だけ伸びにくい場合は、商品選びに原因があることがあります。

特に注意したいのがコストです。

投資信託には信託報酬という管理費用がかかりますが、この差は長く保有するほど効いてきます。

最近は年0.1〜0.2%程度の低コスト商品も多いため、1%を超える商品だと負担はかなり大きく感じられるでしょう。

銀行や証券会社で勧められた商品でも、内容をよく見るとコストが高めに設定されていることがあります。

最初は気づかずに持ち続けてしまうケースも珍しくありません。

あわせて確認したいのが純資産総額です。

資金が継続的に集まっていて右肩上がりに増えている商品は、一定の支持を集めていると考えやすくなります。

反対に、規模が小さく、30億円未満で伸び悩んでいる商品は、将来的に繰上償還のリスクも避けられません。

一度、自分の商品がどのくらいの規模で運用されているか、信託報酬はいくらかを確認してみると判断しやすくなります。

購入タイミングが分散されず高値で購入していないか振り返る

投資を始めたタイミングがたまたま相場の高い時期だった場合、その後にマイナスになるのは珍しいことではありません。

むしろ、高値のあとに調整が入るのは市場ではよくある流れです。

特に新NISA開始のタイミングで、「せっかく枠があるから」と年初にまとまった金額を一度に入れた方は、その後の下落を強く受けやすくなります。

これは制度の問題ではなく、投資するタイミングと資金の入れ方による影響です。

たとえば、120万円を1月に一括で投資した場合、その直後に相場が下がると評価額はすぐにマイナスになります。

一方で、毎月10万円ずつ積み立てていれば、価格が下がった月には同じ金額でより多くの口数を買えるため、購入価格が平準化されやすくなります。

ただし、相場が一貫して上昇する局面では、一括投資のほうが早く資金を働かせられるぶん、有利になることもあるのです。

これが積立投資の強みです。価格が高いときも安いときも機械的に買うことで、タイミングの偏りを減らせるでしょう。

含み損が出ているときに初心者が取るべき3つの選択肢

毎日マイナスの数字を目にすると、どうしても気持ちは揺れます。

ただ、その不安のまま売却ボタンを押してしまうと、あとで「もう少し落ち着いて考えればよかった」と感じることも少なくありません。

投資で失敗につながりやすいのは、値動きそのものより、焦って判断してしまうことです。

だからこそ、まずは今の資産状況と、これから使う予定のお金かどうかを整理することが大切です。

ここからは、実際に多くの投資家が判断材料にしている3つの基準に沿って、自分に合った選び方を整理していきましょう。

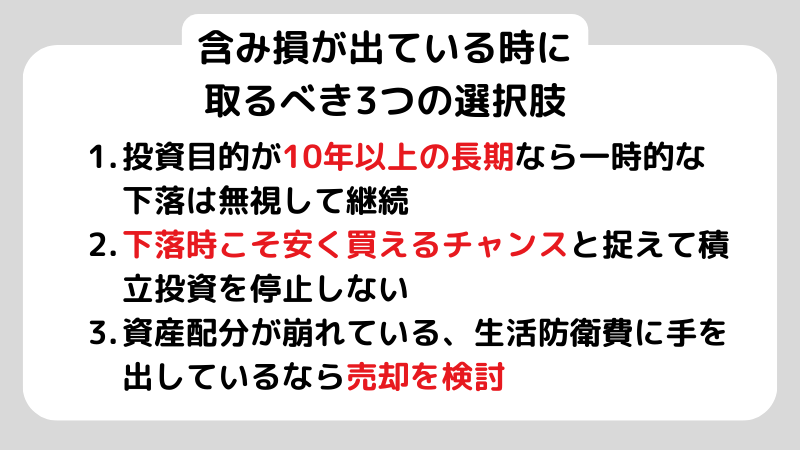

投資目的が10年以上の長期なら一時的な下落は無視して継続する

もしNISAの目的が老後資金づくりや、10年以上先に使う学資の準備であれば、今のマイナスを過度に気にする必要はありません。

長期の株式投資では、短期間の上下よりも、続けることのほうが結果に影響しやすいからです。

実際、世界株に分散して長く保有した場合、15年〜20年という時間軸ではプラスに収れんしてきた例が多くあります。

たとえば、2008年9月のリーマンショックや2020年2月頃のコロナショックのときには、一時的に資産が40%以上減った人もいました。

それでも売らずに持ち続けた人は、その後の回復で資産を戻し、さらに増やしています。

反対に、大きく下がったタイミングで不安になって売却すると、その時点で損失だけが確定し、その後の上昇を受け取れなくなります。

長期目的で始めているなら、日々の数字を細かく追いすぎないこともひとつの方法です。

下落時こそ安く買えるチャンスと捉えて積立投資を停止しない

「マイナスになっているから、いったん積立を止めたほうがいいかもしれない」と感じるのは自然です。

ただ、積立投資では、その判断がかえって不利になることがあります。

積立の強みは、価格が下がったときにも自動的に買い続けられることです。

同じ金額を入れる仕組みなので、価格が下がればその分だけ多くの口数を買えます。

これが、いわゆるドルコスト平均法です。

高いときには少なく、安いときには多く買うことになるため、購入単価をならしやすくなるのです。

たとえば、毎月1万円ずつ積み立てていて、価格が半分になったとします。

このときは、同じ1万円でも以前の2倍の口数を買えます。その後、価格が元に戻れば、その安い時期に増えた口数が利益に効いてきます。

逆に、下がったタイミングで積立を止めると、その安い価格で買える期間を逃してしまいます。

将来の回復局面で差が出やすいのは、こうした下落時の積み重ねです。

焦らず、同じペースで続けることが結果につながりやすくなります。

資産配分が崩れている場合や生活防衛費に手を出しているなら売却を検討する

基本的には、長期で考えているなら慌てて売らないことが前提です。

ただし、状況によっては売却を検討したほうがよいケースもあります。

ひとつは、生活に必要なお金まで投資に回してしまっている場合です。

たとえば、急な出費に対応できる現金がほとんどなく、家計に余裕がない状態なら、資産を一部現金に戻す判断は十分あり得ます。

もうひとつは、値動きが気になりすぎて日常生活に支障が出ている場合です。

毎日数字を見て不安になり、眠れないほど負担になっているなら、その金額は自分にとって大きすぎる可能性があります。

また、個別株に集中していて、その企業の業績や事業環境に明らかな悪化がある場合も、持ち続ける理由を改めて確認する必要があります。

投資では、「持ち続ける強さ」だけでなく、「自分に合う大きさに調整する判断」も大切です。

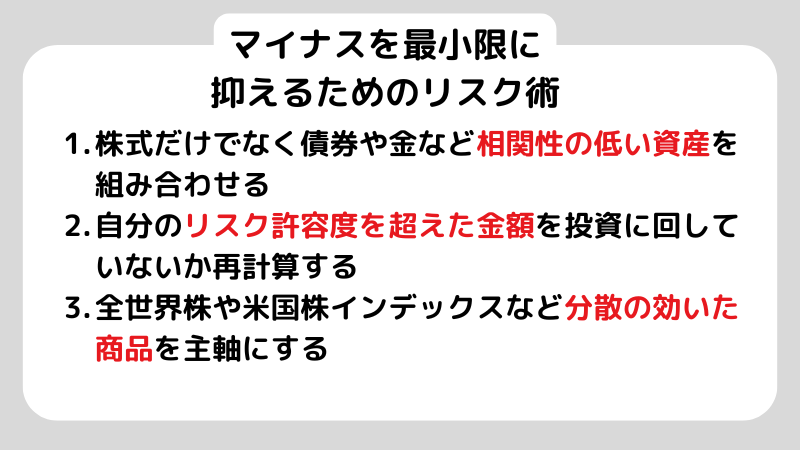

新NISAでマイナスを最小限に抑えるためのリスク管理術

今回のマイナスをただ不安だった経験で終わらせるのではなく、次にどう活かすかが大切です。

投資ではリスクそのものをなくすことはできませんが、受けるダメージを小さくする工夫はできます。

その基本になるのが「分散」と「バランス」です。ひとつの商品やひとつの国に偏らせず、値動きの違う資産を組み合わせることで、急な下落に振り回されにくくなります。

ここからは、マイナスを最小限に抑えるためのリスク管理方法について、ご紹介していきます。

株式だけでなく債券や金など相関性の低い資産を組み合わせる

「NISAを使うなら株式中心」と考える方は多いですが、株だけで資産を組むと、相場が大きく下がったときに影響をそのまま受けやすくなります。

そこで意識したいのが、値動きの異なる資産を組み合わせることです。

株とあわせて債券、金、現金などを持つと、ひとつの市場が下がったときでも資産全体の揺れをやわらげやすくなります。

これが資産配分、いわゆるアセットアロケーションの考え方です。

たとえば、資産のすべてを米国株にしていると、市場が20%下がれば、そのまま資産も20%減ります。

一方で、半分を現金や債券に分けていれば、同じ下落でも全体への影響はかなり抑えられるでしょう。

もちろん、債券や現金は株ほど大きく増えにくい面もあります。

ただ、そのぶん急落時のクッションになりやすく、精神的な負担も軽くなります。

もし今のマイナスがつらいと感じているなら、次に資金を追加するときは株だけに偏らず、値動きの穏やかな資産も少しずつ取り入れる方法を考えてみると、全体のバランスが取りやすくなります。

アセットロケーションとは?どの口座に何を置くかで手取りリターンが変わる

自分のリスク許容度を超えた金額を投資に回していないか再計算する

「リスク許容度」は、どれくらい資産が減っても落ち着いていられるか、その人ごとの許容ラインを指します。

同じ10万円のマイナスでも、気にならない人もいれば、強い不安を感じる人もいます。

年齢や収入、家族構成、使う予定のお金かどうかによって、受け止め方は大きく変わるでしょう。

投資の世界では、「安心して眠れる範囲で続けることが大事」とよく言われます。

数字が動いても生活や気持ちが大きく揺れない金額で続けるほうが、結果として長く続けやすくなります。

ひとつの目安としては、預金と投資を合わせた資産全体の中で、投資に回している割合を見直してみることです。

初心者なら、まずは30〜50%以内に収めると負担を感じにくくなります。

自分にとって無理のない比率に整えることが、結局はいちばん続けやすい方法です。

全世界株や米国株インデックスなど分散の効いた商品を主軸にする

特定の国や企業、あるいはAIや半導体のようなテーマに絞った商品は、大きく伸びる場面がある一方で、下がるときの値動きもかなり大きくなります。

短期間で大きく増えることもありますが、そのぶん下落局面では想像以上にマイナスが広がりやすく、初心者ほど不安を感じやすい傾向があります。

安定して資産を育てていくなら、まずは広く分散されたインデックスファンドを中心に置く考え方が基本です。

たとえば、8〜9割を全世界株式やS&P500にして、残り1〜2割で気になる分野を持つ形なら、もし一部が大きく下がっても全体への影響は限定的です。

この考え方は「コア・サテライト」と呼ばれます。資産の大部分を安定した商品に置き、一部だけを興味のあるテーマや個別株に回す方法です。

主軸が安定していると、相場が荒れたときにも全体が崩れにくくなります

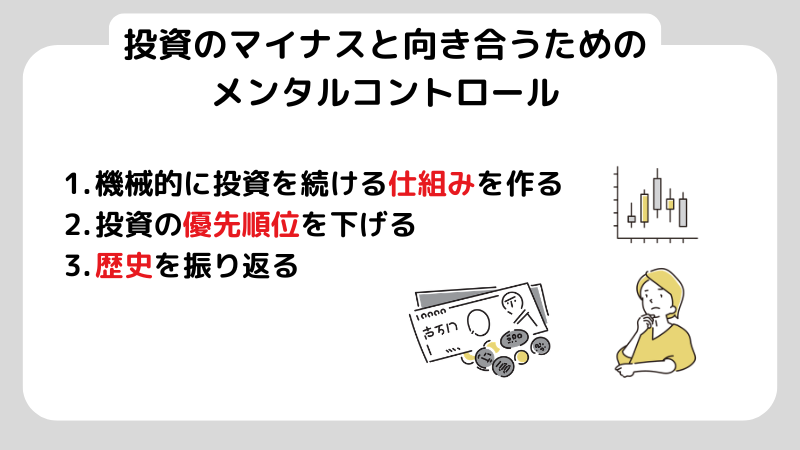

投資のマイナスと向き合うためのメンタルコントロール

どれだけ経験のある投資家でも、資産が減れば気になります。数字が下がってうれしい人はいません。

投資で難しいのは、知識を増やすこと以上に、値動きに振り回されずに続けることです。

頭では「長期で考える」とわかっていても、実際にマイナスを見ると気持ちは揺れます。

その不安を減らすには、毎日の値動きを追いすぎない仕組みを作ることが効果的です。

ここでは、投資において重要なメンタルコントロールについて解説していきます。

相場の良し悪しに関わらず淡々と機械的に投資を続ける仕組みを作る

感情は、投資判断を大きくぶらしやすい要因です。

相場が上がっているときは「もっと増えるかもしれない」と強気になりやすく、反対に下がると「これ以上減る前に売ったほうがいい」と不安が先に立ちます。

その結果、高いときに買って、安いときに手放してしまう。これは多くの人が一度は経験しやすい流れです。

この心理に振り回されにくくするには、自分で毎回判断しない仕組みを作ることがいちばん効果的です。

積立設定を使って、毎月決まった日に同じ金額を自動で買うようにしておけば、そのときの気分で止めたり増やしたりしにくくなります。

資産残高を毎日チェックする習慣を捨てて投資の優先順位を下げる

スマホでいつでも残高を確認できるのは便利ですが、その手軽さがかえって不安を大きくすることがあります。

毎日数字を見ていると、小さな値動きでも気になりやすくなります。本来は長期で考えるべき投資でも、目の前の上下だけに意識が向いてしまい、「何か動いたほうがいいのでは」と感じやすくなります。

特に下落しているときに何度も確認すると、まだ途中の変動なのに強い危機のように感じてしまい、冷静な判断が難しくなることも少なくありません。

だからこそ、見る頻度をあえて減らすのはとても有効です。

数字から少し距離を置くことが、長く続けるうえでは意外と重要なのです。

過去の暴落局面も長期で見れば回復してきた歴史を振り返る

今のマイナスを見ると、「このまま下がり続けたらどうしよう」と感じることがあります。

しかし、少し視点を広げて投資の歴史を見ると、相場の下落はこれまで何度も繰り返されてきたことがわかります。

たとえば、世界恐慌、ブラックマンデー、ITバブル崩壊、リーマン・ショック、そしてCOVID-19 pandemicの局面でも、多くの人が「もう戻らないかもしれない」と感じました。

実際には、そのたびに経済は立て直され、企業は新しい成長を続けてきました。

もちろん回復までの時間には差がありますが、長い流れで見ると市場は何度も下落を乗り越えています。

だからこそ、今のマイナスだけで将来を決めつける必要はありません。

相場には波がありますが、その波の中で続いてきた歴史も同時にあります。

目の前の数字に気持ちを引っ張られそうなときほど、「これまでも何度も同じような局面があった」と思い出せると、少し落ち着いて向き合いやすくなるはずです。

まとめ|NISAのマイナスを乗り越えて資産形成を続けるために

今感じている不安は、それだけ自分の将来を真剣に考えているからこそ生まれるものです。

資産が減れば気になるのは当然ですし、迷いが出るのも自然な反応です。

ただ、NISAでマイナスが出たときに避けたいのは、仕組みをよくわからないまま不安だけで全部やめてしまうことです。

焦って動くと、本来受けられるはずの回復の機会まで手放してしまうことがあります。

大切なのは、制度の特徴を理解したうえで、自分が何のために投資しているのかをもう一度確認することです。

老後資金なのか、教育資金なのか、それとも数年以内に使う予定のお金なのか。

目的によって、見るべき期間も判断も変わるはずです。

マイナスを恐れすぎず制度の仕組みを正しく理解して運用する

NISAは、利益が出たときにはとても大きな力を発揮しますが、損失が出たときは課税口座のような税務上の救済がありません。

損益通算ができない以上、NISA口座で損失を確定させる判断は、課税口座以上に慎重に考える必要があります。

売却したあとに「やはり持っていればよかった」と感じても、その損失は税金面で活かせません。

一方で、保有している商品が低コストで分散されたインデックスファンドなら、短期のマイナスは長期運用の途中でよく起こる値動きのひとつです。

たとえば、eMAXIS Slim 全世界株式(オール・カントリー) や eMAXIS Slim 米国株式(S&P500) のような広く分散された商品は、市場全体が下がれば一時的に評価額も下がりますが、その後の回復局面も市場全体とともに取り込みやすい特徴があります。

仕組みがわかると、不安の正体も少しずつ見えやすくなるでしょう。

自分のペースで継続することが最終的なプラスへの近道になる

資産形成で大切なのは、短期間で高い利回りを狙うことよりも、無理なく続けられる状態を保つことです。

まわりから「増えた」「儲かった」という話が聞こえると焦ることもありますが、投資は人と比べて進めるものではありません。

使う時期も目的も、受け止められる値動きも人それぞれです。

もし今のマイナスがどうしても重く感じるなら、無理に同じ金額を続ける必要はありません。

積立額を少し下げたり、現金を多めに残したりして、自分が安心できる形に整えることも十分な選択です。

大事なのは、「やめるか続けるか」の二択で考えすぎないことです。負担を減らしながら続ける方法もあります。

投資は、一度に大きく増やすより、長い時間をかけて複利を積み重ねる仕組みであることを忘れないようにしましょう。

必要に応じて専門家や公的な情報源を活用し客観的な視点を持つ

ネットには投資に関する情報があふれていますが、その中には不安を必要以上にあおるものや、断片的な話だけが強調されているものもあります。

迷ったときは、まず公的な情報に立ち返るのが安心です。

制度の確認をするときは、まず金融庁の公式情報を見るのが安心です。

非課税枠や制度変更点など、基本ルールが整理されています。

そのうえで、SBI証券や楽天証券など証券会社の基礎講座を見ると、実際の積立設定や商品選びまでイメージしやすくなります。

もうひとつおすすめなのは、自分の投資方針を簡単に書き出しておくことです。

たとえば、「何のためのお金か」「いつまで続けるか」「毎月いくらなら無理がないか」を紙にしておくと、相場が揺れたときにも判断の軸がぶれにくくなります。

数字が下がると、その場の感情で動きたくなりますが、あらかじめ決めた方針があるだけで落ち着きやすくなります。

情報を見る場所を絞り、自分の基準を持つこと。

それだけでも、投資との向き合い方はかなり安定してきます。

よくある質問(FAQ)

Q1. NISAでマイナスが出たら、損切りしてやり直したほうがいいですか?

A1. 多くの場合、まず考えたいのは「そのまま保有を続ける」という選択です。

NISAで出た損失は、特定口座などの利益と相殺できないため、売却してしまうと税制面で活かせないまま終わります。

そのため、持っている商品が低コストのインデックスファンドなどで、内容に大きな問題がなければ、短期の値下がりだけで手放す必要はあまりありません。

相場は上下を繰り返すので、長期で見れば回復を待つほうが合理的なケースが多くなります。

Q2. 毎日マイナスが増えていくのを見るのが怖いです。

A2. まずは、口座を確認する回数を意識して減らしてみましょう。

毎日の値動きを追うほど、小さな下落でも気になりやすくなります。

短期の上下に反応してしまうのは自然なことですが、長期運用ではそのたびに判断を変えないほうが結果につながりやすくなります。

Q3. 「新NISAは損をする」というニュースを見ましたが、本当ですか?

A3. NISAそのものが損を生むわけではありません。

下がっているのは、NISAの中で保有している商品の価格です。

NISAはあくまで「利益に税金がかからない非課税の枠」であって、運用成果を決めるのは、その中で選んだ投資信託や株式です。

制度に問題があるのではなく、投資にはもともと価格変動がある。その前提を理解しておくと、今のマイナスも少し違って見えてきます。

Q4. マイナスの時に買い増しするのはアリですか?

A4. 価格が下がっているときに買い増すことは、結果的に平均購入単価を下げる効果があります。

うまく使えば、将来の回復局面で利益につながりやすくなる方法です。

いわゆるナンピン買いは、安い価格で口数を増やせる点がメリットです。

同じ商品をより低い価格で追加できれば、全体の取得単価が下がります。

Q5. NISAでの損失を特定口座の利益で消せますか?

A5. いいえ、できません。

NISA口座は税制上、特定口座や一般口座とは分けて扱われます。

そのため、NISAで100万円の損失が出ても、特定口座で出た100万円の利益と相殺することはできません。

まとめ

この記事をここまで読み終えたら、まずは一度深呼吸して、あらためて自分の証券口座を落ち着いて見てみてください。

- 現金を確認する

生活費の半年分ほどが、すぐ使える預金として確保できているかを見ておきましょう。 - 目的を思い出す

そのお金は、10年以上先に使う予定の資金かどうかを、自分に問いかけてみてください。 - 商品をチェックする

持っている投資信託の信託報酬が0.2%以下か、一度確認しておくと安心です。もし高ければ、低コストの商品への見直しも選択肢になります。 - 設定を変えずに続ける

生活資金に余裕があり、目的が長期であれば、積立設定はそのままにして、必要以上に触らないことも大切です。

評価額がマイナスになると、不安になるのは自然なことです。

ただ、その局面を一度経験しておくと、相場が動いたときに必要以上に振り回されにくくなります。

多くの長期投資家も、こうした下落局面を何度も通りながら資産を増やしてきました。

目先の数字だけで判断せず、最初に決めた目的に立ち返ることが、結果としていちばん大きな差につながります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。