老後資金の目安として「2000万円問題」が話題になってから、まとまったお金をどう運用すればよいか悩む人が増えています。

低金利と物価上昇が続く今、預金のままでは資産の価値が少しずつ目減りしてしまいます。

一方で、高リスクな運用に踏み出すのは不安が残るものです。

この記事では、初心者でも無理なく実践できる「2000万円の現実的な運用方法」を解説します。

堅実に資産を増やしたい方は、最後までお読みください。

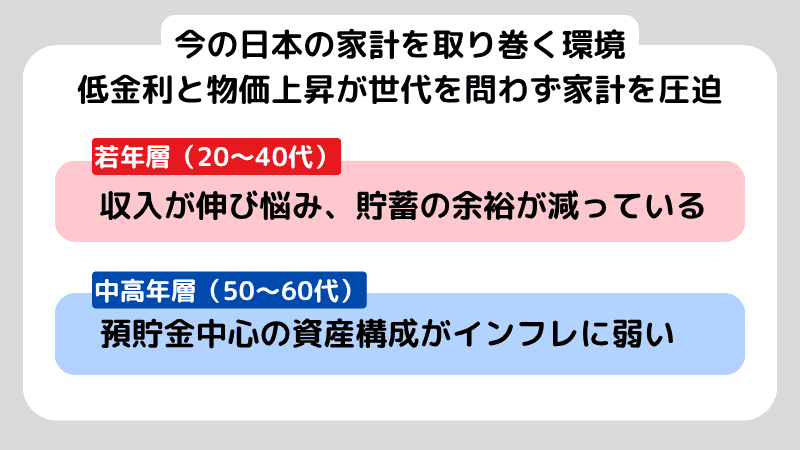

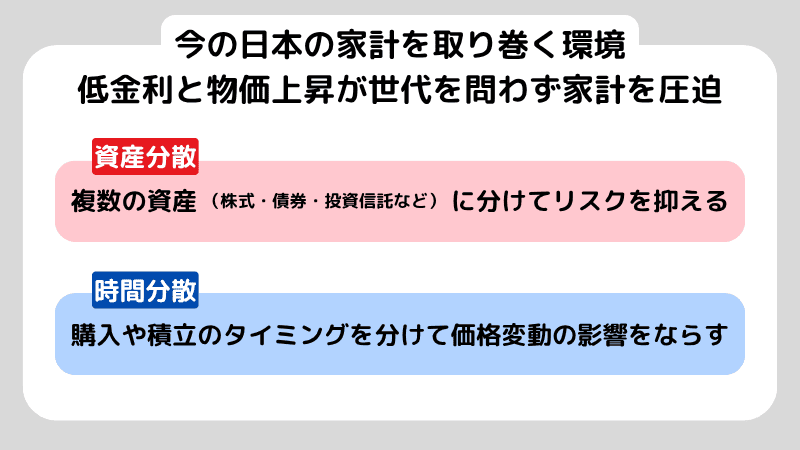

今の日本の家計を取り巻く環境|低金利と物価上昇が世代を問わず家計を圧迫

日本では長年にわたって低金利が続いており、預金をしても資産が増えにくい状況が続いています。

一方で、エネルギー価格や生活必需品の値上がりが家計を圧迫しています。

結果として、収入の伸びが物価上昇に追いつかず、実質的な生活水準は右肩下がりです。

こうした環境下では、「貯める」だけの資産形成ではお金の価値を維持できなくなっています。

現役世代から定年を迎える世代まで、すべての層でお金の持ち方や運用の考え方を見直す必要性が高まっています。

若年層(20〜40代):収入が伸び悩み、貯蓄の余裕が減っている

若い世代では賃金の伸びが物価上昇に追いつかず、可処分所得が減少しています。

さらに、住宅ローンや教育費、通信費などの固定支出が重く、貯蓄に回せる金額が限られている家庭も少なくありません。

その結果、将来に向けた資産形成を後回しにしてしまう傾向が見られます。

しかし、時間を味方につけて早めに運用を始めれば、複利の効果を大きく得られるため、早期の取り組みが重要です。

中高年層(50〜60代):預貯金中心の資産構成がインフレに弱い

中高年層の多くは、リスクを避けて預貯金を中心に資産を保有しています。

しかし、物価が上昇すれば現金の価値は相対的に下がり、実質的な購買力は低下します。

たとえば年2%のインフレが10年続いた場合、1000万円の購買力は約820万円にまで減少する計算です。

退職金や老後資金を現金で保有し続けることは、実質的な資産の目減りを意味します。

預貯金をしつつも一部を運用に充てることで、物価上昇に強い資産構成を整えることが重要です。

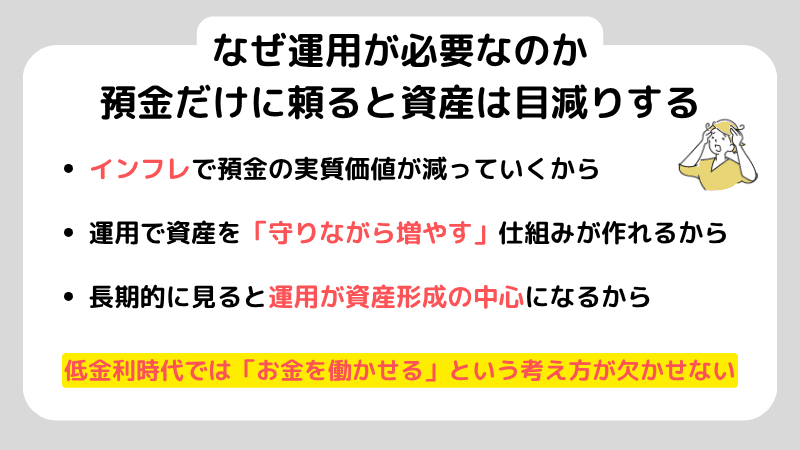

なぜ運用が必要なのか|預金だけに頼ると資産は目減りする

低金利と物価上昇が続く中で資産を預金のまま保有しておくと、実質的な価値が少しずつ減っていきます。

たとえば、三井住友銀行の普通預金金利は2025年10月時点で年0.20%です。

100万円を1年間預けても、利息はわずか2,000円程度にしかなりません。

一方で、食品や光熱費、日用品の価格は年々上昇しており、同じ金額でも購入できる量が減っています。

現金を「守っているつもり」でも、実際には購買力が下がっているのです。

こうした状況を避けるには「お金を働かせる」という考え方が欠かせません。

低金利時代においては、預金だけに頼るのではなく、安全性を保ちながら運用を組み合わせる姿勢が求められます。

インフレで預金の実質価値が減っていくから

インフレが続くと、預金の実質的な価値は時間とともに目減りしていきます。

インフレとは物やサービスの価格が上がり、相対的にお金の価値が下がる現象です。

たとえば、昨年100円で買えた商品が今年は110円になった場合、同じ金額で購入できる量が減ることになります。

現金や預金は名目上の数字が変わらないため気づきにくいものの、インフレが続けば実際の購買力は目に見えない形で低下していきます。

こうした状況に備えるには、物価上昇に対応できる運用手段を取り入れることが重要です。

運用で資産を「守りながら増やす」仕組みが作れるから

運用というとリスクを取って増やすというイメージをもつ人も多いですが、実際には「守りながら増やす」ための仕組みでもあります。

たとえば、安定したインデックスファンドや債券を組み合わせることで価格変動の影響を抑えつつ、預金より高いリターンを目指すことが可能です。

目的は一攫千金ではなく、長期的に資産の価値を保って生活水準を維持することにあります。

長期的に見ると運用が資産形成の中心になるから

長期的に見ると、運用こそが資産形成の中心的な手段になります。

株式や投資信託などの運用資産は短期的には価格変動が大きい。

将来を保証できるものではありませんが、過去の長期データでは上昇傾向が観察されており、時間を味方につけて複利効果を積み重ねることで、元本の増加ペースは加速します。

特に2000万円というまとまった資金を保有している場合、長期で運用することによってインフレに負けない安定的な資産形成が可能です。

債券と株式の違いとは?初心者向けに仕組み・メリット・投資の選び方を徹底解説

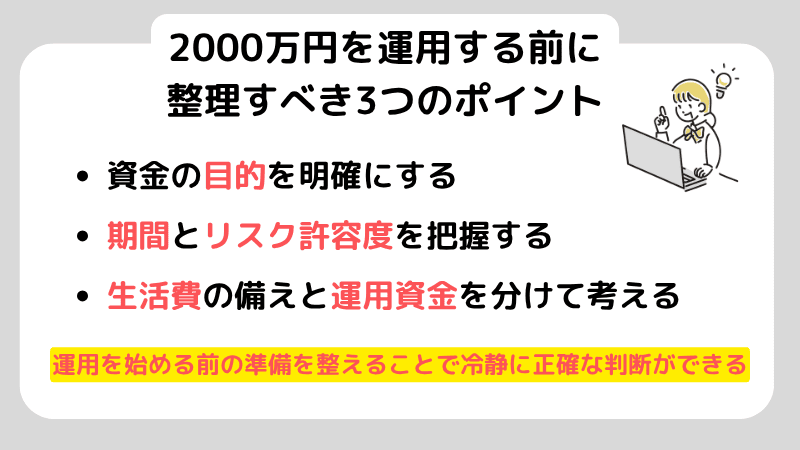

3.2000万円を運用する前に整理すべき3つのポイント

2000万円というまとまった資金を運用する場合は、商品を選ぶ前に全体の設計を明確にすることが重要です。

準備が不十分だと途中で方針がブレてしまい、結果的に損失や後悔につながるおそれがあります。

具体的に整理しておきたい項目は、次の3点です。

- 資金の目的を明確にする(老後・教育・余裕資金など)

- 期間とリスク許容度を把握する

- 生活費の備えと運用資金を分けて考える

運用を始める前の準備を整えることで、冷静に正確な判断ができます。

資金の「目的」を明確にする|老後・教育・余裕資金

2000万円を運用する際は、まず「何のために使う資金か」を明確にすることが重要です。

目的が曖昧なまま始めるとリスクを取りすぎたり、慎重になりすぎたりして成果が安定しません。

老後資金であれば長期的な安定を重視し、教育資金なら10〜15年以内に使うことを考えた設計が必要です。

以下の図表1は、目的別に想定期間と重視すべき点をまとめたものです。

図表1

| 資金の目的 | 想定期間 | 重視すべき点 |

| 老後資金 | 20年以上 | 安定性とインフレ対策 |

| 教育資金 | 10〜15年 | 元本割れを避けつつ成長性も確保 |

| 余裕資金 | 5〜10年 | 流動性とリターンのバランス |

目的を具体的に設定しておくことで将来の使い道に合わせたリスク許容度や運用期間が自然に定まり、一貫した方針で資産を管理できるようになります。

投資できる「期間」と「リスク許容度」を把握する

運用を考えるうえではどのくらいの期間、資金を使わずに置いておけるかを明確にすることが欠かせません。

短期間で結果を求めるほどリスクは高まり、長期になるほど安定性が増します。

一般的には、運用期間が5年を超えると短期的な値動きの影響が薄れ、リターンの変動が小さくなりやすいです。

リスク許容度は、年齢や家計の状況によって変化します。

以下の図表2は、年代別にリスク許容度と運用方針の目安を整理したものです。

図表2

| 年代 | リスク許容度 | 運用方針の目安 |

| 20〜40代 | 高い | 株式や成長型ファンド中心で積極的に運用 |

| 50〜60代 | 中程度 | バランス型・債券併用で安定と成長の両立 |

| 70代以降 | 低い | 債券・現金比率を高め、元本維持を重視 |

期間とリスク許容度を見極めておくことで自分に合った資産配分を決めやすくなり、焦らず継続的に運用を続けられる基盤が整います。

「生活費の備え」と「運用資金」を分けて考える

運用を安定させるためには、生活費と運用資金を明確に分けることが基本です。

生活費まで含めて運用してしまうと相場の変動に不安を感じ、計画より早く資金を引き出してしまう可能性があります。

目安として生活費の6か月〜1年分は現金または普通預金で確保し、残りを運用に回すのが適切です。

生活費を確保しておけば相場が下落しても慌てずに対応でき、長期的な視点で資産を育てることができます。

資金を分けておくことは単なるリスク管理だけでなく、精神的な安心を保ちながら継続的に資産形成を進めるための重要な土台になります。

投資の目的はなぜ重要?初心者が株を始める前に知っておくべきこと

「分散」が運用成功のカギ

2000万円を安全かつ効率的に運用するには「分散」が欠かせません。

どれほど魅力的な商品でも、1つに集中すればリスクが偏り、価格変動の影響を大きく受けます。

分散には、次の2つの方法があります。

- 資産分散:複数の資産(株式・債券・投資信託など)に分けてリスクを抑える

- 時間分散:購入や積立のタイミングを分けて価格変動の影響をならす

2つの分散を組み合わせることで、値動きの波を和らげながら安定した成果を目指すことができます。

資産分散|複数の資産に分けてリスクを抑える

資産分散とは、異なる種類の資産に分けて運用する方法です。

株式・債券・不動産・現金など、値動きの傾向が異なる資産を組み合わせることで、特定の資産が下落しても他の資産が支える構造をつくれます。

たとえば、景気が悪化して株価が下がる局面では債券が値上がりする傾向にあります。

この関係性を利用して、値動きによる影響をならすのが資産分散の目的です。

それぞれの資産の特徴と主な役割を整理したものが、以下の図表3です。

図表3

| 資産の種類 | 特徴 | 主な役割 |

| 株式 | 値動きが大きく成長性が高い | 長期的な資産拡大を目的とする |

| 債券 | 安定的な利回り | 相場変動による損失を抑える |

| 不動産(REIT含む) | インフレに強く分配金がある | 安定収益と資産価値の維持に寄与する |

| 現金・預金 | 値動きがなく流動性が高い | 生活費や緊急時の資金を確保する |

異なる性質をもつ資産を組み合わせることで、一時的な相場変動にも影響を受けにくい安定したポートフォリオを構築できます。

時間分散|積立を活用して価格変動を平準化する

もう一つの「時間分散」とは、一度にまとめて購入せず、一定の間隔で資産を買い増す方法です。

代表的なのが積立運用で、毎月一定額を自動で投資信託やETFに充てる仕組みです。

時間分散には、次のような利点があります。

- 高値づかみのリスクを避けられる

- 平均購入単価を下げられる

- 相場を読む必要がないため継続しやすい

たとえば、2000万円を一括で運用すると、相場のピークで購入してしまうリスクがあります。

一度にまとめて資金を投入するのではなく、100万円ずつ20か月に分けて投資すれば、価格変動の影響を抑えながら安定した成果を得られるわけです。

時間を分散することで長期的に価格変動を平準化し、安定した資産形成が可能になります。

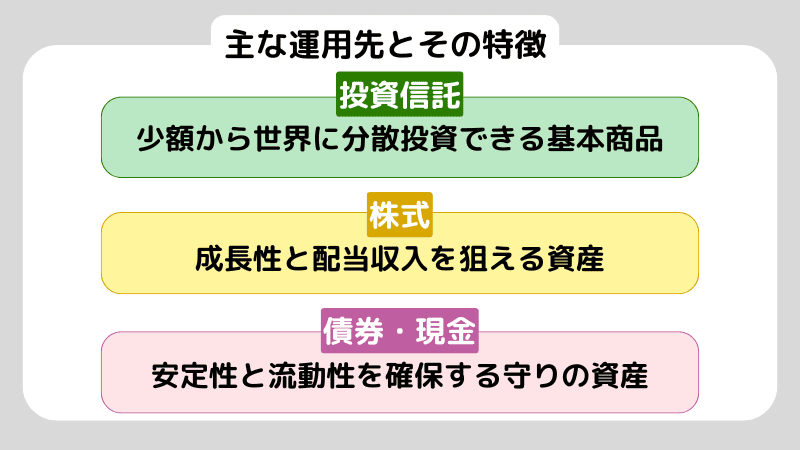

主な運用先とその特徴

2000万円を効果的に運用するには、資産を複数の種類に分けて構成することが欠かせません。

各資産には「増やす力」「守る力」「流動性」といった異なる役割があり、組み合わせ方によって安定性と成長性のバランスが決まります。

本章では、代表的な3つの運用先の特徴と活用の考え方を解説します。

投資信託|少額から世界に分散投資できる基本商品

投資信託は、株式や債券など複数の資産にまとめて投資できる仕組みです。

投資家から集めた資金を専門家が運用するため、個人でも少ない金額で幅広く分散投資できます。

1万円程度から始められ、初心者でも世界中の市場に参加しやすいのが魅力です。

投資信託には、主にインデックス型とアクティブ型の2種類があります。

インデックス型は市場全体の動きを目指して運用され、手数料が比較的低いのが特徴です。

アクティブ型は専門家が独自に銘柄を選び、市場平均を上回る成果を狙います。

投資信託を選ぶ際は、次の3点を確認すると失敗しにくくなります。

- 手数料(信託報酬):年0.2〜0.5%程度を目安に、低コスト商品を選ぶ。

- 投資対象:国内外の株式・債券など、値動きの異なる資産に分散されているか確認する。

- 運用方針:長期で安定的な成果を目指すインデックス型を中心に検討する。

投資信託は、2000万円の資産を分散・長期運用するうえでの中核的な手段です。

株式|成長性と配当収入を狙える資産

株式は、企業の成長とともに値上がり益(キャピタルゲイン)や配当金(インカムゲイン)を得られる資産です。

短期的な価格変動は大きいものの、長期的には経済の拡大とともに上昇してきた実績があります。

株式の魅力は、インフレ局面でも企業の利益成長を通じて資産価値を維持できる点です。ただし、値動きの大きさを理解し、リスクを抑える工夫が欠かせません。

運用時のポイントは、次のとおりです。

- 複数銘柄に分散する

→ 1社に集中せず、業種や地域を分けて保有することで特定リスクを回避できる。

- 配当や優待を重視する

→ 安定的に利益を出す企業は長期保有に向き、生活の一部を支えるキャッシュフローを生む。

- 短期売買を避けて長期で保有する

→ 一時的な下落に左右されず、時間を味方にして成長の果実を得る。

株式は、資産全体の成長を支える中心的な存在です。

しかし、2000万円すべてを株式に充てると値動きリスクが大きくなります。

投資信託や債券と組み合わせ、安定性と成長性のバランスを取ることが重要です。

券・現金|安定性と流動性を確保する守りの資産

債券と現金は、資産を「守る」役割を担う運用先です。

債券は国や企業に資金を貸し付け、利息を受け取る仕組みで、定期的な収益を見込めます。

価格変動が比較的小さいため、株式など値動きの大きい資産と組み合わせることで、全体の安定性を高められます。

一方、現金や預金は、いつでも引き出せる流動性の高さが最大の特徴です。

生活費や緊急時の支出に備えられるため、精神的な安心を保ちながら長期運用を続けることができます。

それぞれの特徴を整理したものが、以下の図表4です。

図表4

| 資産の種類 | 主な特徴 | 目的 |

| 債券 | 安定した利息収入があり、価格変動が小さい | 中期的な安定収益の確保 |

| 現金・預金 | 元本保証と高い流動性をもつ | 生活費や緊急資金の備え |

生活費の半年〜1年分を現金で確保し、残りの一部を債券で運用することで、リスクを抑えながら安定した運用が可能です。

債券と現金は、長期的に安心して資産を保有するための「土台」となる存在です。

初心者が投資信託を始めるための知識を全解説!初心者でも利益を出すコツとは?

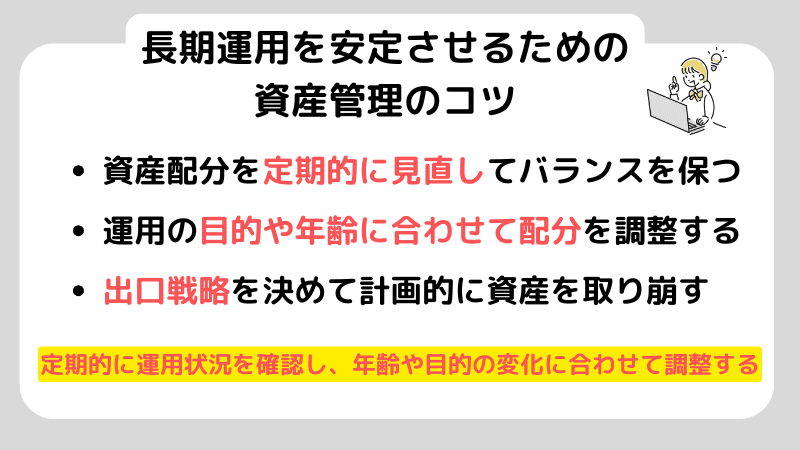

長期運用を安定させるための資産管理のコツ

2000万円を効果的に運用するためには、開始後の「資産管理」が欠かせません。

どれほど慎重に商品を選んでも、放置してしまうと資産配分が偏り、リスクが高まります。

定期的に運用状況を確認し、年齢や目的の変化に合わせて調整することで、安定した成果を維持できます。

資産配分を定期的に見直してバランスを保つ

資産配分の偏りを防ぐためには、定期的な見直し(リバランス)が欠かせません。

運用を続けていると、相場の変動によって資産の比率が変化します。

たとえば株式の価格が上昇すると、株式の割合が増えてリスクが高まる場合があります。

相場の動きで比率が変わった際は、リバランスによって資産を当初の配分に戻すことが重要です。

年に1回程度は資産全体の配分を確認し、必要に応じて調整します。

主な判断例をまとめたものが、以下の図表5です。

図表5

| 状況 | 対応方法 |

| 株式の比率が高くなった | 一部を売却して債券や現金に振り分ける |

| 債券や現金の比率が高くなった | 株式や投資信託を追加購入する |

| 運用目的や年齢が変化した | 資産配分そのものを再設定する |

リバランスを習慣化すれば、過度なリスクを避けながら安定した運用を維持できます。

特に2000万円規模の運用では、数%の偏りでも将来の成果に影響が出るため、定期的な確認が重要です。

運用の目的や年齢に合わせて配分を調整する

年齢や生活環境の変化に応じて資産配分を調整することは、安定した成果を維持するうえで欠かせません。

最適な配分は、家計状況やライフステージによって変化します。

収入が安定している現役世代では、株式など成長性の高い資産を多めに保有することが可能です。

一方で、退職が近づく年代では収入源が減少するため、債券や現金の割合を増やして安定性を重視する必要があります。

以下の図表6は、年齢層ごとの株式・債券・現金の目安比率を示したものです。

図表6

| 年齢層 | 株式の目安比率 | 債券・現金の目安比率 |

| 30〜40代 | 60〜70% | 30〜40% |

| 50〜60代 | 40〜50% | 50〜60% |

| 70代以降 | 20〜30% | 70〜80% |

ライフステージに合わせて配分を見直すことで、過度なリスクを避けつつ安定した資産形成を続けられます。

退職金や相続などで新たな資金を得た場合も、資産全体の構成を改めて確認し、現金と運用資産の割合を慎重に再設定することが重要です。

出口戦略を決めて計画的に資産を取り崩す

資産運用の目的は資産を増やすことだけでなく、必要な時期に計画的に使えるよう備えることにもあります。

長期運用を成功させるためには出口戦略を事前に定め、取り崩す時期や方法を明確にしておくことが重要です。

老後資金や教育資金など、使用時期が決まっている資金は、目標時期の3〜5年前からリスク資産を減らし、安全資産を増やす設計が基本です。

目的別の取り崩し方をまとめたものが、以下の図表7です。

図表7

| 目的 | 時期の目安 | 対応策 |

| 老後生活費 | 退職の5年前から | 株式比率を下げ、債券と現金を増やす |

| 教育資金 | 使用の3〜5年前から | 元本保証の預金や短期債に切り替える |

| 大型支出(住宅購入など) | 予定の1〜3年前 | 安全資産に移し、流動性を確保する |

出口戦略を整えておくことで、将来の支出にも落ち着いて対応できるようになります。

アセットロケーションとは?どの口座に何を置くかで手取りリターンが変わる

よくある質問QA

Q1. 今から運用を始めても遅くない?

A. いいえ、遅すぎるということはありません。

運用は「期間」よりも「設計」が重要です。

短期的に大きく増やすことを目指すのではなく、生活費を確保したうえでリスクを抑えた運用を選べば、安定的な成果を得られます。

特に退職金や貯蓄の一部を、投資信託など分散性の高い商品に回すだけでも、預金より効率的な資産維持が可能です。

Q2. 銀行預金だけでは本当に危険?

A. 名目上の残高は減らなくても、物価上昇によって「お金の価値」は確実に目減りします。

例えば年2%のインフレが続けば、10年で購買力は約8割に下がります。

預金は安全資産として必要ですが、全額を預けたままでは実質的な損失につながります。

株式や債券などを組み合わせて“守りながら増やす”姿勢が、今の時代には欠かせません。

まとめ

2000万円を運用するうえで重要なのは、「安全性・利回り・配分」のバランスを保つことです。

低金利と物価上昇が続く現代では、預金だけに頼る資産管理ではお金の価値を守りきれません。

目的を明確にし、分散して運用することで、リスクを抑えながら長期的な成果を得られます。

本記事で紹介した主なポイントは、次のとおりです。

- 資産を「目的」「期間」「リスク許容度」で整理する

- 投資信託や株式で成長を取り込み、債券や現金で安定を確保する

- 資産配分を定期的に見直し、年齢や目的に合わせて調整する

- 出口戦略を決め、使う時期に備えて段階的にリスクを下げる

運用は一度決めて終わりではなく、生活や経済環境の変化に合わせて見直し続けるものです。

自分の目的に合った方針を続けることで、2000万円を「安心して増やし、必要なときに使える資産」へ育てていけます。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。