「投資信託の分配金で月10万円稼ぐためにはいくら元手が必要?」と疑問に思っていませんか?

分配金による安定収入に魅力を感じているけど、月10万円稼ぐためにはどれくらいの資金が必要なのか気になりますよね。

そこで今回は、月10万円の分配金を得るために必要な投資額について詳しく解説します。

また、分配金で月10万円を目指す際の注意点についても紹介しました。

ぜひ、本記事の内容を参考に、現実的な投資計画を検討してみてください。

投資信託の分配金とは?配当金との違い、計算方法、税金について徹底解説!

投資信託の分配金とは

本章では、投資信託の分配金とはなんなのかについて解説します。

- 分配金とは

- 普通分配金と特別分配金の違い

それぞれみていきましょう。

分配金とは

分配金とは、投資信託を運用して得られた利益の一部を決算時に投資家へ還元するお金です。

分配金がある投資信託は、株式の配当金・債券の利子・売買益などで得た収益の一部を投資家に支払う仕組みとなっています。

なお、分配金は運用益の配分に加え元本の払戻しが含まれる場合があり、分配落ちにより基準価額は分配金の金額分下落する場合があります。

また、銀行預金の利息とは違い、運用成果に応じて金額が変動する点が大きな特徴です。

ちなみに分配金が支払われる決算期はファンドによって異なっており、年1回決算のファンドもあれば、毎月分配型ファンドのように月ごとに一定額の分配金が支払われるタイプもあります。

投資信託説明書(交付目論見書)に決算日や決算頻度が記載してあるため、いつ分配金がもらえるのか投資する前にチェックするようにしましょう。

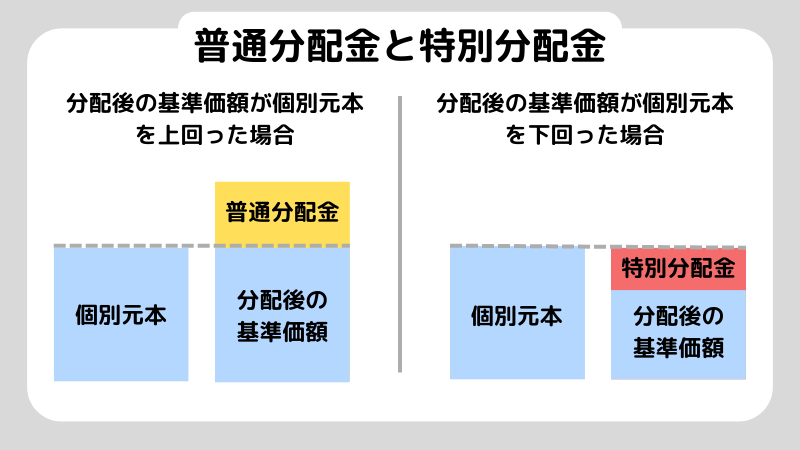

普通分配金と特別分配金の違い

分配金には「普通分配金」と「特別分配金」の2種類があり、税制面や性質が大きく異なります。

普通分配金は分配基準日後の価格が購入時より高い場合に受け取れる分配金で、運用益が配分されるため税金がかかります。

たとえば、100万円を投資して運用益が5万円出た場合、この5万円から支払われる分配金は普通分配金です(課税対象)。

一方、特別分配金は分配基準日後の価格が購入時より低い場合に受け取れる分配金で、元本を取り崩して支払われるため税金はかかりません。

たとえば、運用で利益が出なくても分配金が支払われることがあり、この場合は自分のお金を取り崩して返しているだけなので非課税となります。

つまり普通分配金は利益の分配で課税対象となり、特別分配金は元本の取り崩しなので非課税という違いがあります。

投資初心者の方は、分配金を受け取った際にどちらのタイプなのかを必ず確認し、税金の有無を把握するのが重要です。

投資信託はいくらからはじめられる?少額投資のメリット・デメリットを解説

投資信託の分配金で月10万円を目指すならいくら必要?

投資信託の分配金で月10万円(年120万円)を得るには、まとまった元本が必要ですが、利回りによって必要な投資額は異なります。

利回りが年3%〜5%だった場合、月10万円を分配金として安定して得るにはいくら必要なのかをみてみましょう。

- 年利回り3%の場合:4,000万円

- 年利回り4%の場合:3,000万円

- 年利回り5%の場合は:2,400万円

さらに税引後の手取り10万円を目指すには、普通分配金に約20%の税金がかかるためより多くの資金が必要になります。

月10万円の分配金を投資信託で安定的に得るには、現実的な利回りを考慮すると3,000万円〜5,000万円程度が目安となるでしょう。

【ゼロからわかる】投資信託の複利とは?仕組と資産を増やすコツを解説!

投資信託の分配金で月10万円を目指す際の注意点

本章では、月10万円の分配金を狙った投資を検討する際に注意すべき以下の点について解説します。

- 分配金が多いファンドがいい投資信託とは限らない

- 運用状況によって受け取れる分配金が変わる

- 普通分配金には税金がかかる

それぞれみていきましょう。

分配金が多いファンドがいい投資信託とは限らない

高い分配金を出すファンドが、必ずしも優秀な投資信託とは限りません。

投資信託の分配金は「運用益」だけでなく「元本を取り崩したお金」が含まれる場合があるからです。

そのため、分配金を多く出すために基準価額が大きく下落してしまえば、トータルでは損失になる可能性があります。

投資の成果は、受け取った分配金と基準価額の変動を合わせたリターンで判断しなければなりません。

なので、分配金の高さだけに惑わされずファンドの運用方針・コスト・長期的なパフォーマンスなど、総合的に評価するのが重要です。

運用状況によって受け取れる分配金が変わる

投資信託の運用状況によっては分配金の金額が増減したり、場合によっては分配金が支払われなかったりします。

分配金は預貯金の利息のようにあらかじめ固定されているものではなく、投資信託の運用成果や資産状況を基準に運用会社が判断して支払われるからです。

そのため、市場環境が悪化した場合や運用が不調な場合には、予定していた分配金が減額されたり、全く支払われなくなったりするリスクがあります。

分配金狙いで月10万円の受け取りを目指すなら、分配金の変動リスクをよく理解して慎重に商品選定や資金配分を行うのが不可欠となります。

安定した分配金収入を期待するのであれば、複数のファンドへの分散投資も検討しましょう。

普通分配金には税金がかかる

投資信託の普通分配金には税金がかかるため、期待していたリターンよりも手取りが少なくなり、目標としていた「月10万円」に届かなくなる可能性があります。

普通分配金は「配当所得」として課税され、通常は源泉徴収で約20%が自動的に引かれるからです。

たとえば、分配金が月10万円(年間120万円)支払われるケースでは、税金で約2万円(20%)が差し引かれ、実際の手取りは約8万円(年間96万円)となります。

この差額を考慮せずに計画すると、生活費や運用目標にズレが生じてしまいます。

そのため、分配金で安定収入を得ようとする場合、必ず「税引後の手取り額」を基準にシミュレーションするようにしましょう。

投資信託の基準価格はいつ決まる?初心者が知っておきたい基礎知識

投資信託の分配金で月10万円の収入を目指している人によくある質問

投資信託の分配金で、月10万円の収入を目指している人によくある質問は以下のとおりです。

- 投資信託の分配金で月3万円を目指すならいくら必要?

- 投資信託の毎月分配型のデメリットは?

それぞれみていきましょう。

投資信託の分配金で月3万円を目指すならいくら必要?

投資信託の分配金で月3万円を目指す場合、利回り3%〜5%を基準に考えると必要な金額は以下のようになります。

- 利回り3%の場合:1,200万円

- 利回り4%の場合:900万円

- 利回り5%の場合:720万円

月10万円と比較すると必要資金は3分の1程度になりますが、それでも数百万円から1,000万円を超える資金が必要です。

また税金を考慮すると、実際にはさらに多くの資金が必要になることも忘れてはいけません。

分配金による安定収入を目指すには、まとまった資金が必要なため長期的な視点で投資計画を立てるのが大切です。

投資信託の毎月分配型のデメリットは?

毎月分配型の投資信託は、資産運用効率の面で不利となるデメリットがあります。

なぜなら、信託報酬(運用コスト)が高い商品が多く、手数料負担も大きくなりがちだからです。

信託報酬が1%台半ばと高く、インデックスファンドよりも長期的にコスト負担が増える傾向があります。

また、分配金を受け取る度に税金がかかるため、利益を圧迫しやすいといえます。

毎月分配型投資信託は「毎月お金がもらえる安心感」がある一方で、効率的な運用の観点でみるとデメリットがある商品です。

分配金の魅力だけでなく、長期的な資産形成への影響も検討するのが重要です。

まとめ

今回は、投資信託の分配金で月10万円の収入を得るために必要な資金や注意点について解説しました。

投資信託の分配金で月10万円を安定的に得るには、現実的な利回りである3%〜5%を考慮すると最低でも2,400万円~4,000万円程度の資金が必要です。

さらに、普通分配金には約20%の税金がかかるため、手取り10万円を目指すならより多くの資金が求められます。

分配金狙いの投資で重要なのは、高い分配金を出すファンドが必ずしも優秀とは限らない点や、運用状況によって分配金が変動するリスクがある点を理解することです。

特に毎月分配型ファンドは信託報酬が高く、元本取り崩しにより長期的には効率が悪い場合もあるため注意が必要です。

ぜひ本記事を参考に、分配金だけでなく総合的なリターンを重視した投資判断を心がけてみてください。

インデックス投資と投資信託の違いとは?初心者でも分かる資産運用ガイド

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。