近年では投資を進めるインフルエンサーなども増えていますが、その一方で「資産運用をしないほうがいい」という意見もあります。

資産運用をすべきかどうか迷ったとき、まず知っておきたいのは通貨の価値と物価の動きです。

本記事では、はじめに日本の物価と為替の現状を整理します。

その上で、今はやらない判断が妥当な場面、逆に備えが必要な場面を見分ける視点をお伝えします。

日本円の価値は下がり続けている

まず最初に考えたいのはお金の価値はずっと同じではないということです。

同じ1万円札でも、10年前と今では買える物の量が変わっています。

これは、インフレや円安によって、日本円の力が少しずつ弱まっているからです。

インフレとは?物価上昇が資産価値を減らす仕組み

インフレとは、物やサービスの値段が少しずつ上がっていく現象です。

たとえば、昔は100円で買えた缶ジュースが、今では120円になっていることがありますよね。

お金の価値が下がり、同じ100円を持っていても、前よりも買える量が減ってしまうのです。

実際に日本の消費者物価指数は、2020年を100として、2025年6月には111.7になっています。

これは、平均すると物の値段が約12%上がったことを意味します。

もし2020年に100万円を現金で持っていたとしても、2025年には実質的に88万円くらいの買う力しかなくなっているのです。

円安の影響で生活コストが上昇している

もう一つ、日本円の価値を小さくしているのが円安です。

円安とは、ドルやユーロなどの海外のお金に対して円の力が弱くなることをいいます。

たとえば、1ドル=100円の時代なら100円で1ドル分の商品を買えます。

しかし、1ドル=150円になると、同じ物を買うのに150円が必要です。

この差は輸入品の価格に大きな影響を与え、私たちの生活費をじわじわ押し上げます。

実際に円安になると、海外から入ってくる食料や燃料、洋服や電化製品などの価格が上がります。

円安が続くと、日本円を持っているだけで生活に必要なお金が増えてしまう状況になるのです。

円安で株価はどうなる?円安で恩恵を享受する業種と悪影響を受ける業種を紹介

資産運用をしないほうがいいケースとは?

誰にとっても投資が正解というわけではなく、まず生活を安定させることが優先になる場面があります。

ここでは「今は資産運用を始めないほうがいい」具体的なケースを整理します。

投資信託で大損する7つの理由とは?失敗を避けるためのポイントを解説

生活防衛資金が足りない場合

病気やケガで働けなくなったり、急に仕事を失ったりすることもあります。

そんなときに備えて、最低3〜6か月分の生活費を現金で持っておくことを「生活防衛資金」といいます。

もし生活防衛資金がない状態で投資を始めてしまうと、ちょっとした出費で投資を崩すことになり、損をする原因になります。

まずは安心して生活できるだけのお金を現金で確保してからがスタートラインです。

高金利の借金がある場合

クレジットカードのリボ払いや消費者金融の借金などは、利息がとても高いことがあります。

たとえば年15%の利息なら、100万円借りると1年後には15万円の利息がつく計算です。

一方で、投資で年15%の利益を安定して得るのはとても難しいことです。

この場合は投資をするより借金を返すほうが、確実にお金が増えるのと同じ効果があります。

借金がある人は、まず返済を優先することが大切です。

収入が不安定な場合

アルバイトや歩合制の仕事など、毎月の収入が大きく変わる人も注意が必要です。

収入が安定していないと、投資を続ける余裕がなくなり、途中でお金を引き出して損をしてしまうこともあります。

毎月ある程度決まった収入が入ってくることが、資産運用を始めるための安心材料になります。

投資の目的が曖昧な場合

「なんとなくみんながやっているから」という理由で投資を始めるのも危険です。

目的がはっきりしていないと、株価が下がったときに不安になり、すぐにやめて損を出してしまう可能性があります。

「老後のため」「子どもの教育資金のため」など、いつ・何のためにお金を使うのかを考えてからスタートすることが大切です。

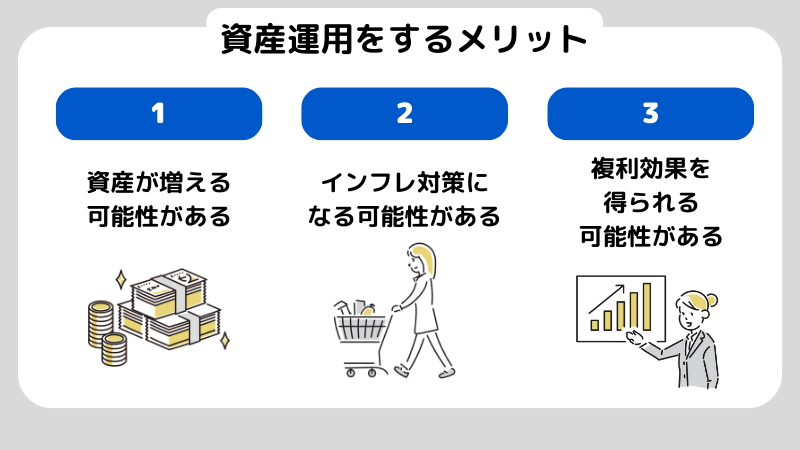

知っておきたい資産運用をするメリット

ここでは、資産運用をしないという判断を考える上でも理解しておきたい、運用のプラス面を紹介します。

リスクと表裏一体ではありますが、メリットを知ることで「本当に今やらなくても良いのか」をより納得して判断できるようになります。

資産が増える可能性がある

銀行預金の金利は長らく超低水準が続いています。

メガバンクの普通預金金利は年0.2%前後にとどまり、100万円を預けても1年で2000円程度しか利息がつきません。

一方、投資信託や株式などの金融商品は、元本保証はないものの数%〜数十%のリターンを得られる可能性があります。

もちろん、増える可能性がある一方で減るリスクもあるため、余裕資金での投資が前提になります。

インフレ対策になる可能性がある

先ほど触れたように、日本の消費者物価指数は上昇を続けています。

現金だけで資産を保有していると、インフレで実質的な価値が目減りしてしまうことが避けられません。

一方、株式や不動産投資信託などはインフレ局面で価格や配当が上昇することもあり、資産を守る手段となる可能性があります。

現金を守ることとお金を増やすことを両方意識すると、選択肢の幅が広がりますよね。

複利効果を得られる可能性がある

資産運用では、得られた利益を再び投資に回すことで複利効果が働きます。

これは、利息や配当が元本に加わり、その合計にさらに利息がついていく仕組みです。

長期間続ければ続けるほど伸びが大きくなるのが特徴で、雪だるま式とも表現されます。

複利は時間を味方につけることで威力を発揮するため、早いうちから少額で始める人が多いのもこの理由です。

資産運用をするリスクやデメリット

ここでは、資産運用をする際に気をつけておきたいリスクやデメリットを整理します。

メリットを理解した上で、同時にデメリットも把握しておくと自分に合うかどうかを冷静に判断できます。

元本割れをするリスクがある

投資の最大のデメリットは、元本が保証されていないことです。

株式や投資信託は市場環境の影響を受けるため、タイミングによっては大きく値下がりし、元本割れする可能性があります。

特に短期的に大きな利益を狙おうとすると、価格変動の幅が大きくリスクが増すので注意が必要です。

正しい情報収集が必要

資産運用には、多くの金融商品や制度が関わります。

NISAやiDeCo、投資信託の種類など、選択肢が複雑で初心者には分かりづらい部分も多いですよね。

十分な情報収集や学習をしないまま始めると、手数料が高い商品や自分に合わない投資先を選んでしまうことがあります。

充分な時間と手間をかけて、情報収集をする必要があるでしょう。

【初心者必見】資産運用の基本を学ぶ!正しい勉強方法とステップ解説

すぐにお金が増えるわけではない

資産運用は短期間でお金を増やす仕組みではありません。

株価や投資信託の基準価額は日々上下し、安定して成果が出るまでには年単位の時間が必要です。

短期間での利益を期待すると、焦って売買を繰り返し、かえって損失を増やしてしまうこともあります。

運用は長期的にコツコツ続けるものという前提を理解して取り組むことが大切です。

資産運用をしない場合にやっておきたいこと

ここでは、今は資産運用をしないと判断した人に向けて、備えておきたいポイントを紹介します。

お金を増やさなくても守る工夫をすることで、リスクを抑えながら将来に備えることができます。

支出を減らす

まずは、出ていくお金を抑えることです。

固定費の削減は特に効果が大きく、スマホ料金や保険料、サブスクリプションなどを見直すと毎月の支出が数千円単位で変わることもあります。

投資をしなくても、支出を減らすことは確実に手元に残るお金を増やす方法の一つです。

収入を増やす

次に、収入アップを意識してみましょう。

副業で少しでも稼ぎを増やしたり、資格取得やスキルアップで将来的に昇給や転職のチャンスを広げるのも有効です。

資産運用のリターンを期待する代わりに労働収入を伸ばすことは、リスクを取らずに生活を安定させる確実な手段です。

確実に貯める

資産運用をしない場合は、現金を確実に積み立てる仕組みを作ることが重要です。

給与天引きの社内預金や定期預金、財形貯蓄など、強制的に積み上げられる方法を選ぶと、気づいたら使ってしまったという事態を防げます。

また、貯金専用口座を分けるだけでも、心理的にお金を守りやすくなりますよね。

資産運用をしないリスクも知っておく

最後に忘れてはいけないのが、運用しないリスクを知っておくことです。

インフレや円安の影響で、日本円の価値は年々下がっています。

現金だけで持ち続けることは安全に見えて、実際には購買力を減らしている可能性があるのです。

「今はしない」という判断はもちろんアリですが、その選択が永遠に正しいとは限りません。

環境や状況が変われば、また資産運用をするべきかどうかを検討してみましょう。

資産運用に関するよくある質問

最後に、初心者が特に気になりやすい疑問を取り上げて解説します。

Q1. 資産運用を始める前に最低限必要な貯金額は?

一般的には、生活費の3〜6か月分を現金で確保してから投資を始めるのが安心です。

これを生活防衛資金と呼び、病気や失業など不測の事態に対応できるクッションになります。

この金額があるかどうかで、投資のリスク許容度は大きく変わります。

Q2. インフレが進んだら現金だけでは危険?

物価が上昇すれば、同じ金額でも買えるモノやサービスが少なくなります。

ただし、だからといって現金は危険と一概には言えません。

現金には、すぐに使えて、値動きに左右されないというメリットがあります。

すぐに使うお金や生活防衛資金は現金で持っておく、長期で使う資金はインフレ対策も考える、などと分けて考えることをおすすめします。

Q3. 将来的に資産運用を始めるべきタイミングは?

まずは生活が安定していることが前提です。

生活防衛資金が確保でき、借金がなく、投資の目的が明確になったときがスタートラインです。

その上で、インフレや円安といった経済環境を確認しつつ、今後も現金だけでよいかどうかを定期的に見直していくのが理想です。

まとめ

大切なのは、投資をする・しないを白黒で決めることではなく、自分の生活や価値観に照らして判断することです。

資産運用を始めないほうがいいケースに当てはまる人は、資産運用の前に生活の土台を整える必要があります。

一方で、日本円の価値はインフレや円安で目減りし続けています。

現金だけを守る選択には、購買力を失うリスクが伴うことも忘れてはいけません。

経済の動きや自分の生活を照らし合わせて、自分らしい判断をしていきましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。