投資信託を始めるにあたり、初心者の方が気になるのはリスクについてではないでしょうか。

自分で本当に利益を生み出せるのか、元本がなくなってしまうことはないのかなど、心配事は多いと思います。

そこで今回は、投資信託のリスクについて解説します。

どのようなリスクがあり、何に気を付ければよいのかしっかり理解しましょう。

投資信託とは

まずは、投資信託について解説します。

投資信託の仕組み

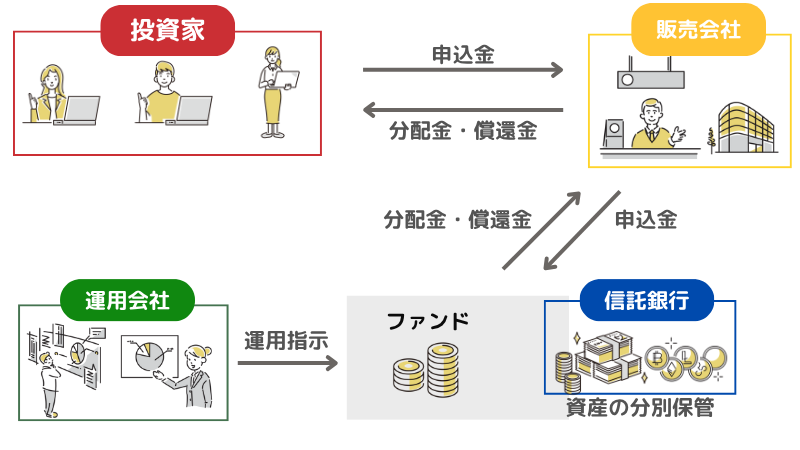

投資信託は、投資家たちが出したお金をひとまとめにし、プロが運用する仕組みです。

まず、投資家が販売会社にお金を支払います。

そこで集まったお金は信託銀行に預けられ、分別・保管されます。

運用会社が指示を出し、その通りに運用され、生まれた利益は分配金や償還金として投資家に入るという流れです。

投資家にとって、運用を自分で行わなくてよい点が最大のメリットです。

特に初心者の方にとって、一つひとつの銘柄を調べて情報をまとめ、分析するのは至難の業だといえます。

ノウハウがなければ上手くいきませんが、運用部分はプロに任せられるため、時間や工数をかけず資産を増やしていけます。

また、元本割れの可能性はゼロではないものの低い点もおすすめのポイントです。

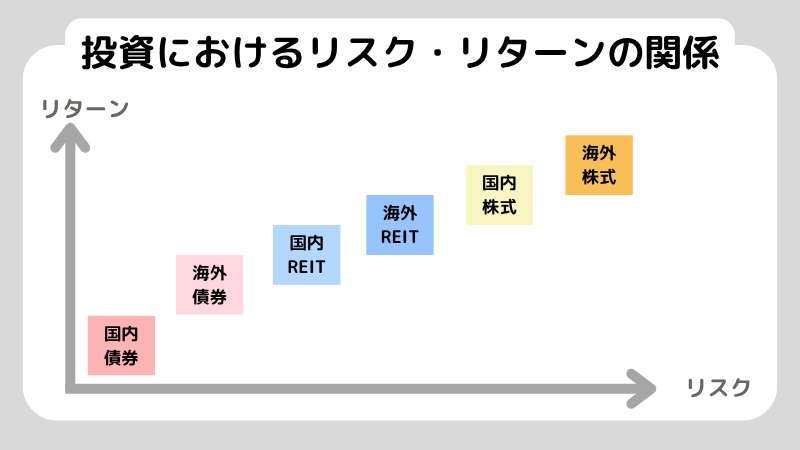

投資信託におけるリスクとリターンの関係

投資信託において、リスクとリターンは表裏一体の関係です。

投資では、高いリターンを得るには、大きなリスクを抱える必要があります。

反対に、リスクを最小化したい場合には、あまり大きなリターンは狙えません。

例えば、株式投資型投資信託は、配当などを通じて大きなリターンを得る可能性がありますが、景気の悪化や業績不振によって価格が大きく下落する可能性があります。

国債型投資信託では、よほどの政変などがない限りリスクはほとんどありませんが、手元に残る利益も小さいです。

初心者の方はまずは手堅くローリスク・ローリターンの商品から始め、ノウハウを得たら少しずつハイリスク・ハイリターンの商品にも手を広げるといった流れがおすすめです。

投資信託に潜む11のリスク

投資信託には、多様なリスクがあります。

いずれも事前に理解しておけば対策が打てるので、一つずつ解説します。

価格変動リスク

価格変動リスクとは、株式や債券などの商品があらゆる理由で価格が変動し、基準価額も変動するリスクのことです。

特に、企業の業績が悪化して株価が下落することが多いですが、政治や世界情勢によって大きく変わることもあります。

リスクというと下落することだけを指すと思われがちですが、上昇することも含めて価格が揺れ動くこと全体を指しています。

価格変動は様々な要因で発生するので、特定の情報だけでなく日ごろから幅広い情報を収集し、動きがあればすぐに対応する機動力が重要です。

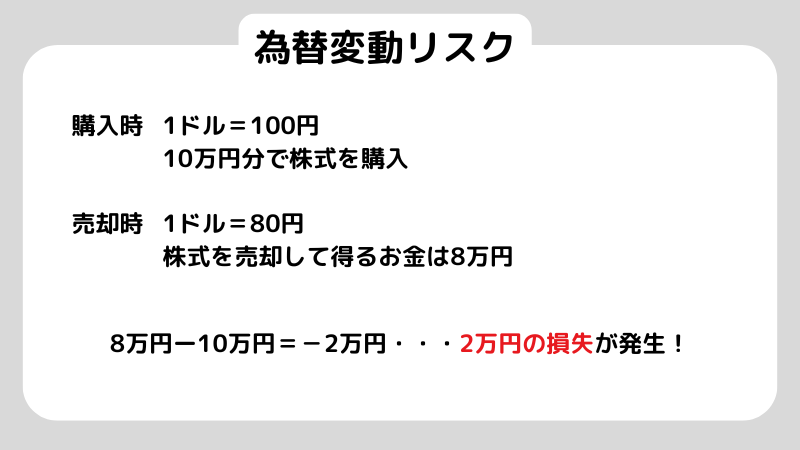

為替変動リスク

海外の金融商品に投資する場合、その国の通貨と自国通貨の為替が反映されます。

そのため、為替レートが変わることで投資の結果が左右されますが、これが為替リスクです。

例えば、1ドル100円のタイミングで10万円分の株式を購入したとします。

その後円高が進み、1ドル80円になったタイミングで売却すると、手元に残るのは8万円となり、20%の為替差損が発生します。

このように、商品自体の価値は変わらないものの、為替によって利益が生まれることもあれば損失が生じることもあります。

為替変動リスクで損失を出さないためには、レートが不利になったときに無理に売買しないこと、複数の通貨の商品を保有することが大切です。

外貨投資ってリスクはある?為替変動リスクや関係の深い金融商品を解説

信用リスク

信用リスクとは、投資先の国や企業などが財政難に陥り、債務不履行が起こる可能性のことです。

信用リスクが高まると価格の下落が進み、利息が支払われなくなるリスクが高まります。

国債は信用リスクが比較的低いですが、過去にはギリシャやアルゼンチンがデフォルトを宣言もしくは宣言寸前までいく事態が実際に起きているため、ゼロではありません。

なお、社債や株式は、国債に比べると信用リスクは高い傾向です。

信用リスクを抑えるには、信用格付けを参考にするとよいでしょう。

AAAやAAといった上位のものであれば、突然債務不履行となる可能性は低いです。

金利変動リスク

金利変動リスクとは、金利が変わることによって投資信託の価格が変わるリスクです。

特に債券は金利変動の影響を受けやすく、金利が上がると低金利の債券を売却する動きが進み、価格が下落します。

反対に、金利が低くなると価格は上昇していくものです。

日本でも日銀がマイナス金利を導入した際、大きな影響が生まれました。

また、満期まで長期にわたる債券ほど、金利変動の影響を受けやすいでしょう。

流動性リスク

流動性リスクとは、自分の保有する金融商品を売りたい時に、市場での取引が少なく希望した価格で売却できないリスクです。

マイナーな債券や株式、新興国市場では流動性が低くなりやすく、売れ残る可能性があります。

特に、経済危機などが起きるとこういった動きが出やすく、商品別にみると株式は流動性リスクが高いです。

東証プライムの銘柄を選ぶことで、流動性リスクは回避しやすくなります。

ファンドマネージャーリスク

投資信託は投資のプロであるファンドマネージャーに運用を一任できる点がメリットですが、裏を返せばファンドマネージャーが判断を失敗すれば損失が出てしまいます。

こういった能力不足や判断ミスから損失が出る可能性が、ファンドマネージャーリスクです。

投資家はファンドマネージャーを指名することはできないため、事前に運用チームの耐性を確認したり、過去の実績をチェックしたりすることが重要です。

カントリーリスク

カントリーリスクとは、投資先の国で経済悪化や情勢不安定などが置き、商品の価値が変動するリスクです。

例えば、2022年にはロシアによるウクライナ侵攻が起こり、ロシア関連の資産価値が大きく下落しています。

ほかにも、2010年にギリシャが経済危機を迎え、国債価格が急落してギリシャ関連の債券や株式の価値が急落しました。

カントリーリスクを抑えるには、投資対象の国を分散させること、新興国だけではなく日本やアメリカ、ヨーロッパなどの大国の商品にも投資することが大切です。

新興国株投資はやめとけ?成功するための戦略と向いている人の特徴

インフレリスク

インフレリスクとは、物価が上昇するインフレによって、資産の実質的な価値が下がるリスクです。

例えば、利率が5%の商品に1年間投資し、その1年でインフレ率が10%だったと仮定します。

この場合、1年後の元本と利息を合わせた金額は105円ですが、投資した時に100円だったものは110円となっているため、実質的には資産が目減りしています。

特に定期預金や債券などはインフレリスクに弱いため、リスクを回避するには別の商品に分散投資することが重要です。

戦後のハイパーインフレとは?終戦直後の日本経済を解説【日本の経済史を知ろう】

再投資リスク

投資信託で得た分配金を再び運用する際、当初よりも不利な条件でしか再投資できないリスクのことです。

当初と比べて市場金利が低下しているケースや、再投資先が見つからないケースなどで発生します。

前回と今回で同じ利回りを得ることは必ずしもできるわけではなく、より小さい利益になる可能性があります。

再投資リスクは、満期までの期間が長いほど大きくなる傾向です。

基本的には分配金を再投資型で受け取りながら、定期的に市場環境を見直すことで、複利の効果を得ながらリスクを最小化できます。

元本割れリスク

元本割れリスクとは、売却時にもともと投資した金額よりも低い価格しか受け取れないリスクです。

投資信託は元本割れの可能性が比較的低い商品ですが、ゼロではありません。

市場環境が変わったり、運用成績が振るわなかったりした場合、元本割れすることはあります。

元本割れを避けるには、長期投資が一番です。

短期的な値動きに左右されず、20年、30年スパンで投資することによってリスクを下げられます。

元本割れとは?リスクや新NISAで元本割れを回避する方法を解説

制度変動リスク

制度変動リスクとは、税制が変わったり金融規制が入ったりすることによって、価格が変動するリスクです。

例えば、投資に対する優遇措置が廃止されたり、新たな課税制度が導入されたりといったケースが考えられます。

制度変動リスクについては、投資家があらかじめ予測することは難しいです。

リスクをなるべく避けるには、金融庁や証券会社の情報にしっかりキャッチアップし、資産配分を定期的に見直すことが重要でしょう。

投資信託のリスクをコントロールするコツ

投資信託には様々なリスクがありますが、それらをコントロールするにはコツがあります。

リスク許容度を決める

まずは、リスク許容度を決定しましょう。

リスク許容度とは、投資をするにあたりどのくらいの損失や価格変動を許容するかです。

これは2つの面で判断する必要があります。

1つ目は、金銭面です。

定期的にどのくらいの収入があるのか、毎月の生活費や貯金に回すお金はどのくらいで、余裕資金はどの程度あるか、貯金はどのくらいあるかなどによります。

2つ目は、精神面です。

時間をかけて用意した資金が目の前でどんどん目減りしていくと、冷静さを保っていられなくなることもあります。

もう少し待てばよいとわかっていてもつい売却してしまったり、投資信託の運用状況が気になりすぎて本業が手につかなくなることもあるでしょう。

他にも、年齢や投資経験、投資の目的などによってリスク許容度は変わります。

投資を始める前に、自分自身のリスクを明確にすることで、稚拙で拙速な判断による損失を避けましょう。

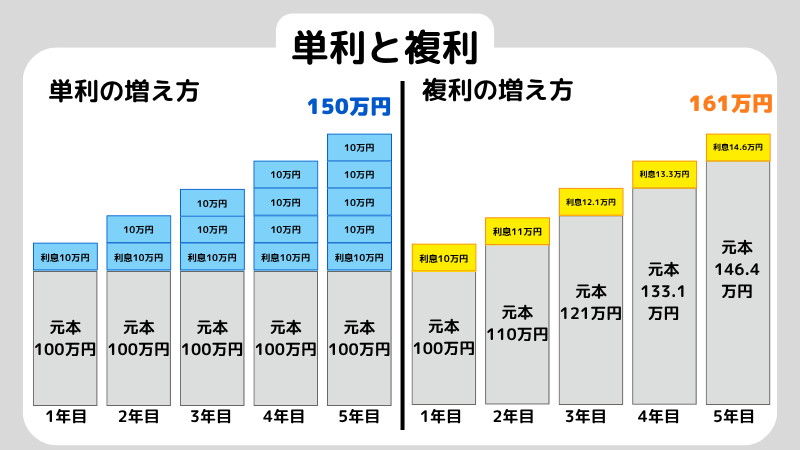

長期運用する

投資信託を成功させるコツは、長期運用です。

運用期間が短いと時間ごと・日ごとに変動する市況に左右されますが、10年、20年というスパンで見てみると、商品価値は少しずつ上昇していく傾向にあります。

市場の動きに一喜一憂することもなく、時間を味方につけて安定的な成果を手に入れられるでしょう。

また、長期運用をすると、投資で得た利益を再投資する複利効果を活かせます。

複利は時間が経てば経つほど加速度的に成長スピードが早まるため、長く運用して複利の効果を最大化しましょう。

また、頻繁に売買するやり方は精神的な負担も大きいです。

基本的には寝かせておくスタイルであれば、冷静な判断をしやすいうえ、売買の回数が減ることで手数料も抑えられます。

特に初心者の方は短期的に利益を出そうとすると失敗する可能性が高いので、初めから長期運用を視野に入れてください。

リスク分散する

リスク分散も、投資信託の基本の一つです。

銘柄、国・地域、商品をわけることで、特定の市場が悪化した時もダメージを最小限に抑えられます。

特におすすめなのが、株式と債券の両方に投資する方法です。

この2つは反対の動きをすることが多く、株式が好調な時は債券が停滞し、その逆もしかりというケースはよくあります。

リスク分散を意識するならば、株式、債券のバランス型ファンドを選択するのが良いでしょう。

まとめ

今回は、投資信託のリスクについて解説しました。

投資信託には、主に11種類のリスクがあり、それぞれへの対応策が必要です。

しかし、リスクを必要以上に恐れていては資産形成できないので、自分が許容できるだけのリスクは取りましょう。

まずは、長期運用とリスク分散を徹底し、少額からスタートしてみてください。

投資信託で大損する7つの理由とは?失敗を避けるためのポイントを解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。