投資信託の運用が順調に進み、いざ売却を検討する段階になると「せっかくの利益にどれくらい税金がかかるのか」「自分で確定申告をしなければならないのか」と不安になるものです。

結論からお伝えすると、投資信託の利益には一律で20.315%の税金がかかりますが、NISA口座を活用していれば税金は一切かかりません。

また、多くの人が利用している「特定口座(源泉徴収あり)」であれば、証券会社が納税を代行してくれるため、面倒な確定申告も不要です。

本記事では、投資信託の売却に伴う税金の仕組みを専門用語を噛み砕いて解説します。

最後まで読めば、あなたが税金で損をすることなく、安心して利益を手元に残す方法がすべて理解できるはずです。

投資信託を売却して得る利益と税率

まずは、投資信託における利益と税率について解説します。

投資信託で得られる2つの利益

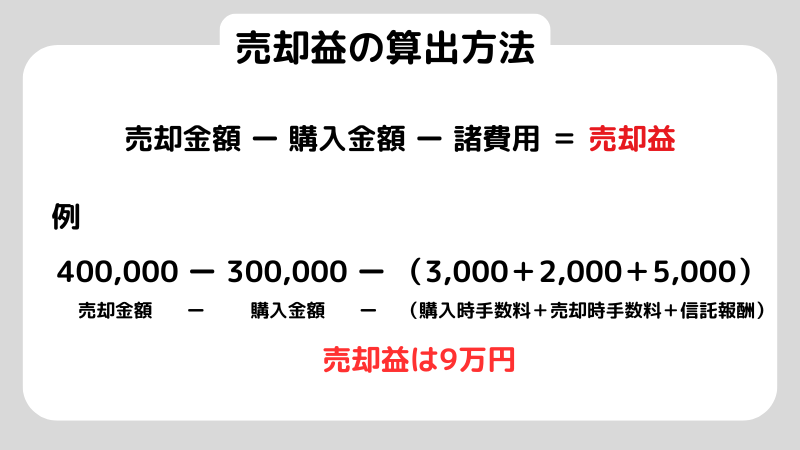

投資信託で得られる利益は売却益と分配金と2種類に分かれます。

売却益とは、投資信託を購入した時に支払った金額より高額で売ることで得る利益のことです。

売却益は、譲渡益やキャピタルゲインと表現されることもあります。

具体的には、以下のような計算で算出します。

もしも購入金額より売却金額の方が安ければ、譲渡損(キャピタルロス)が生まれます。

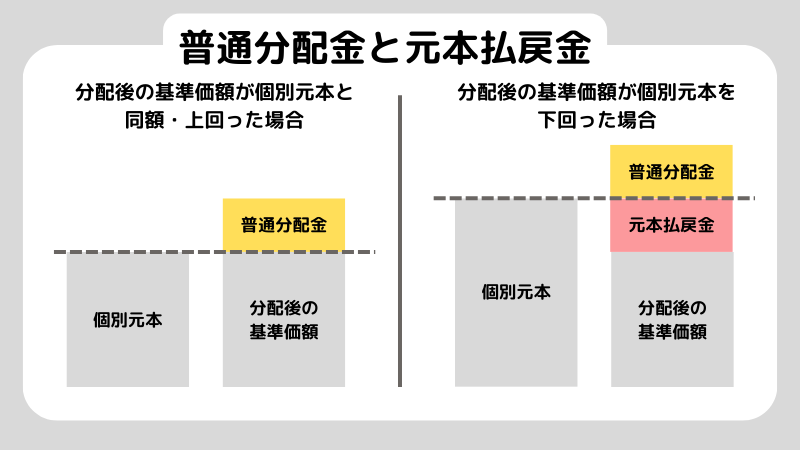

分配金とは、投資信託を運用して得た収益や元本の一部を、投資家に分配するお金です。

分配金には、普通分配金と元本払戻金があります。

普通分配金は、運用益から受け取る分配金で、課税の対象となります。

元本払戻金は、利益から出るわけではなく元本の一部から分配されるお金で、非課税です。

投資信託の利益にかかる税率

投資信託の売却益を得た場合、所得税と住民税を合わせて20.315%が課税されます。

2013年までは10.147%でしたが、2014年以降はおよそ2倍となっています。

内訳は、所得税15%、復興特別所得税0.315%、住民税5%です。

普通分配金も、同じく20.315%。

元本払戻金の場合は非課税となるので、税金の支払いは発生しません。

投資信託と確定申告

投資信託を通じて利益が出た場合、確定申告は必要でしょうか。

具体的な方法とスケジュールなどを解説します。

確定申告の方法

まずは、自分は確定申告が必要かどうかを確認します。

売却益や分配金が発生した際、利用している口座が源泉徴収ありの特定口座か、NISA口座だった場合は不要です。

源泉徴収なしの特定口座や一般口座を使った場合は、自分で確定申告をして納税をする必要があります。

まずは、以下の書類を準備してください。

- 株式等に係る譲渡所得等の金額の計算明細書

- 申告書第一表・第二表

- 申告書第三表(分離課税用)

- 特定口座年間取引報告書

これらの書類は、ゼロから作成するのは時間がかかる上に難易度も高いです。

「freee」や「マネーフォワードクラウド確定申告」などのツールを使えば、指定箇所に数字を入力していくだけで作成できるので、ぜひ活用しましょう。

基本的な流れとしては、まず「株式等に係る譲渡所得等の金額の計算明細書」を作成し、ここに記入した収入と所得を申告書第三表に転記します。

最後に、分離課税の税額を申告書第一表に転記しましょう。

確定申告のスケジュールとポイント

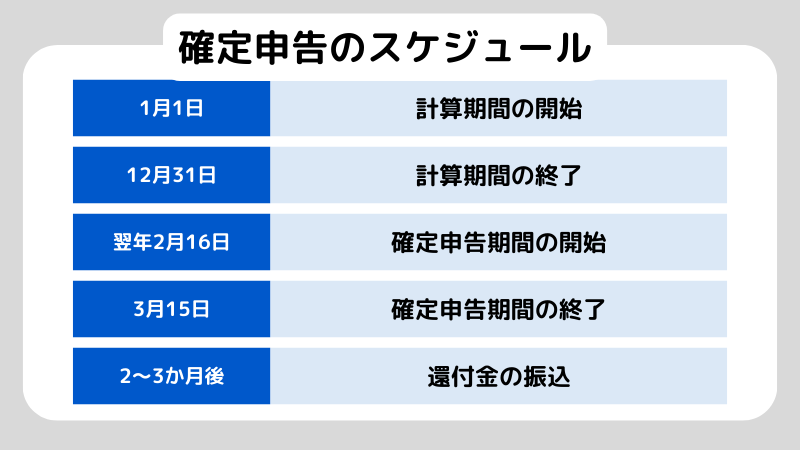

確定申告は、申告する翌年の2月16日から3月15日までの間に提出します。

例えば、2025年の分を申告する場合は、2026年の2月16日から3月15日の間に手続きしなくてはなりません。

書類の作成自体は、申請する年の収支が確定した時点で着手できるので、1月末ごろから少しずつ準備をしておくのがおすすめです。

忘れがちなポイントとして、投資信託の売却益だけでなく株式の売却による利益が出た時は、申告書第一表の「申告の種類」の「分離」に〇をつけるよう気を付けてください。

また、特定口座年間取引報告書や取引明細書、取引履歴は各証券会社のマイページにあります。

これは通常、翌年1月中旬以降からダウンロードできるようになるので確認しましょう。

新NISAを活用して税金をゼロにする方法

投資信託の売却において、最も強力な節税対策は「NISA(少額投資非課税制度)」の活用です。

2024年からスタートした新NISA制度では、つみたて投資枠と成長投資枠を合わせて最大1,800万円までの投資枠があり、そこで得た利益には一切税金がかかりません。

通常であれば利益の20.315%が差し引かれますが、NISA口座なら100万円の利益が出ても100万円すべてがあなたのものです。

この差は資産形成において非常に大きく、長期運用になればなるほど、税金の有無が最終的な手取り額に数百万単位の影響を与えることも珍しくありません。

成長投資枠とつみたて投資枠の使い分け

新NISAには「つみたて投資枠」と「成長投資枠」がありますが、どちらの枠で投資信託を購入しても、売却時の利益は非課税です。

つみたて投資枠は長期の積立に適した一定の投資信託が対象であり、成長投資枠はより幅広い商品が対象となります。

売却のタイミングも自由で、売却した分の非課税枠(簿価ベース)は翌年以降に再利用することが可能です。

これにより、ライフイベントに合わせて一部を現金化し、余裕ができたら再び投資に回すといった柔軟な運用が可能になりました。

税金を気にせず売買できるのは、投資家にとって最大のメリットです。

NISA口座の注意点とデメリット

夢のようなNISA制度ですが、一つだけ大きな注意点があります。

それは「損益通算ができない」という点です。NISA口座内で損失が出たとしても、他の特定口座で出た利益と相殺することはできません。

NISAはあくまで「利益が出たときだけ得をする」制度なのです。

とはいえ、投資信託は長期で保有すればプラスのリスクを享受しやすい金融商品です。

わざわざ税金がかかる口座で始める理由はありません。

これから売却を予定している分がもし旧NISAや新NISAの枠内であれば、税金の心配は一切不要ですので、自信を持って現金化を進めてください。

新NISA(ニーサ)とは? 従来NISAとの違いから始め方まで徹底解説

損益通算と繰越控除で賢く節税する

「投資信託を売却したけれど、実は損をしてしまった」という場合、その損失はただのマイナスで終わらせる必要はありません。

他の投資で出た利益と「損益通算」をすることで、払いすぎた税金を還付してもらうことが可能です。

これは投資のプロも必ず実践している重要な節税テクニックです。

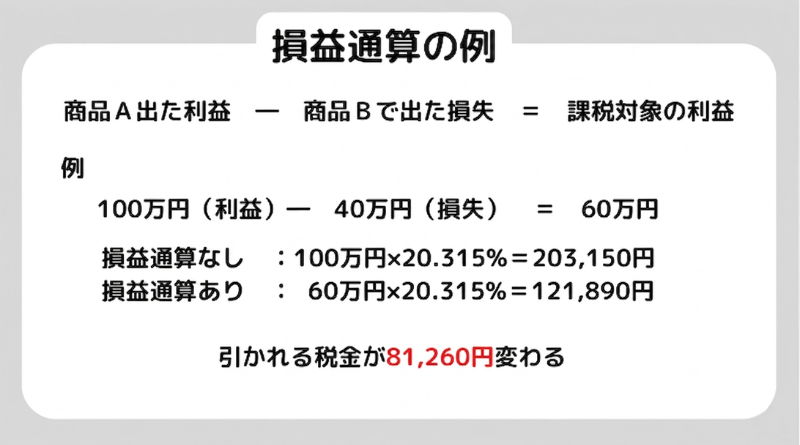

損益通算とは、例えばA投資信託で100万円の利益が出て、B投資信託で40万円の損失が出た場合、それらを合算して「利益は60万円でした」と報告することです。

これにより、100万円に対してかかるはずだった税金を、60万円分にまで減らすことができます。

複数の証券会社をまたぐ場合の注意点

同一の証券会社の特定口座内であれば、損益通算はシステム上で自動的に行われます。

しかし、楽天証券で利益が出て、SBI証券で損失が出たといったケースでは、自動で相殺はされません。

この場合は、自分で確定申告を行うことで、初めて損益を通算できます。

証券会社から送られてくる(あるいは電子交付される)「特定口座年間取引報告書」を準備し、それぞれの数字を合算して申告します。

手間はかかりますが、数万円単位で税金が戻ってくることもあるため、損失が出た年こそ確定申告のメリットを検討すべきです。

3年間の繰越控除で将来の利益を守る

その年の全ての投資を合算してもマイナスになってしまった場合、その損失を翌年以降に持ち越せる「繰越控除」という制度があります。

最大3年間にわたって損失を繰り越せるため、翌年に大きな利益が出た際、去年のマイナス分を差し引いて税金を安くできます。

繰越控除を受けるためには、たとえ利益が出ていない年であっても連続して確定申告を行う必要があります。

一度申告を忘れてしまうと、その損失はなかったものとみなされるため注意しましょう。

「今年は損をしたから関係ない」と放置せず、将来の利益を守るための布石として手続きを行うのが、賢い投資家の振る舞いです。

よくある質問(Q&A)

Q1. 売却した利益が振り込まれる際、すでに税金が引かれているか確認する方法は?

A. 利用している口座が「特定口座(源泉徴収あり)」であれば、売却代金が銀行口座や証券口座に振り込まれる時点で、すでに20.315%の税金が差し引かれています。

振込明細や取引履歴を確認した際、約定金額(売れた金額)よりも受取金額が少なくなっていれば、その差額が税金です。

証券会社の「取引報告書」を見れば、いくら税金が引かれたか正確な明細を確認できます。

Q2. 赤字で売却した場合でも、税務署に報告する必要はありますか?

A. 原則として、損失が出ただけであれば報告(確定申告)の義務はありません。

ただし、他の口座での利益と相殺して税金を取り戻したい場合や、損失を来年以降に持ち越したい(繰越控除)場合には、確定申告をする必要があります。

そのまま放置すると「節税のチャンス」を逃すことになるため、マイナスが出たときこそ申告のメリットがあるかどうかを検討してみましょう。

Q3. 投資信託を解約する際、手数料と税金はどちらが先に引かれますか?

A. まず、売却金額から「信託財産留保額(手数料)」が差し引かれます。

その差し引かれた後の金額と、購入時の価格(個別元本)を比較して「利益」を算出します。

そして、その利益に対して20.315%の税金がかかるという順番になります。

つまり、手数料を引いた後の本当の儲けに対してのみ課税される仕組みになっているため、二重に損をすることはありません。

まとめ

投資信託の売却にかかる税金のポイントを整理しましょう。

-

利益には一律で20.315%の税金がかかる

-

分配金には普通分配金(課税)と元本払戻金(非課税)がある

-

特定口座(源泉徴収あり)なら確定申告は不要

-

新NISAを活用すれば売却益はすべて非課税になる

-

損失が出た場合は損益通算や繰越控除で税金を減らせる

投資信託を売却する際、税金の仕組みを知っているかどうかで、手元に残る金額には大きな差が生まれます。

基本的には「源泉徴収ありの特定口座」や「NISA」を利用していれば、難しい計算や手続きに悩まされることはありません。

もし売却して損失が出てしまったとしても、それは将来の節税のための武器になります。

確定申告を「面倒なもの」と切り捨てず、自分の資産を守るためのステップだと捉えてみてください。

まずは自分の口座区分を確認し、もし一般口座になっているなら今のうちに特定口座への変更を検討するなど、売却前に適切な準備を整えましょう。

正しい知識を持って、賢く利益を手に入れてください。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。