GPIFは、私たちの年金の財源を運用している世界最大級の機関投資家です。

しかし、「GPIFが何をしているのかよくわからない」「年金が減るのではないか」といった不安を感じている方も多いのではないでしょうか。

そこで本記事では、GPIFの役割や運用の仕組み、私たちの年金との関係について解説します。

GPIFの役割と仕組み

まずは、GPIFの役割や仕組みについて解説します。

GPIFの基本情報

GPIFとはGovernment Pension Investment Fundの略で、年金積立金管理運用独立行政法人のことです。

厚生労働大臣から寄託された、公的年金の積立金を管理・運用しています。

国民から託された年金積立金を安全かつ効率的に運用し、将来の年金給付に充てるための財源を確保することを目的としています。

日本の公的年金制度は、現役世代が納めた保険料で高齢者を支える「賦課方式」が基本ですが、少子高齢化が進む中で、積立金を運用して増やすことで年金財政の持続可能性を高める役割を担っています。

GPIFが運用する資金の出どころ

GPIFが運用している資金は、国民が納めた厚生年金・国民年金と、その運用によって生まれた過去の運用収益です。

厚生労働省が管理する年金積立金のうち、当面の給付に充当しない分がGPIFに預けられ運用されています。

この資金は、単に保管しているだけではインフレなどの影響で実質的な価値が目減りしてしまう可能性があります。

そこで、経済の成長に合わせて積立金を増やすことを目指し、未来の世代が安心して年金を受け取れるよう、資産運用を行っています。

年金積立金を運用する意義

公的年金は国民生活のセーフティネットであり、安定的な給付は社会全体にとって非常に重要です。

しかし、日本では少子高齢化が加速しており、将来の年金給付に必要な財源を現役世代の保険料だけでまかないきれなくなってきています。

そこでGPIFが年金積立金を運用することで、経済の成長力と連動して資金を増やすことが必要です。

GPIFの運用は、年金の担い手となる現役世代が減っていく日本において、老後の生活を守るための重要な役割を担っています。

世界最大級の機関投資家としてのGPIF

GPIFが世界でどのような立ち位置かについて解説します。

運用資産額の規模と国際的な位置づけ

GPIFが管理・運用する資産は、2024年9月時点で248兆2,274億円で、世界の年金基金の中でも最大級です。

これほどの規模から、GPIFは世界経済において非常に大きな影響力を持つ機関投資家として位置づけられており、GPIFの投資判断が国内外の金融市場に大きな存在感を与えることも少なくありません。

巨大な資金力を活かし世界中の株式や債券に幅広く投資することで、リスクを分散させながら安定的なリターンを目指しています。

国際的な評価とパートナーシップ

GPIFによる、持続可能な社会の実現に貢献する取り組みは国際的に高く評価されています。

特に環境、社会、ガバナンスなどESG投資を積極的に推進しており、企業の持続的な成長を促すためのスチュワードシップ活動を重視しています。

また、国連が提唱する「責任投資原則(PRI)」に署名するなど、国際的な規範に則った責任ある投資を行っている点もポイントです。

世界の主要な機関投資家や国際機関との間で、知識や経験を共有し、より良い運用方法を追求するためのパートナーシップを築いています。

GPIFの資産配分と運用の考え方

GPIFのポートフォリオや運用方針について解説します。

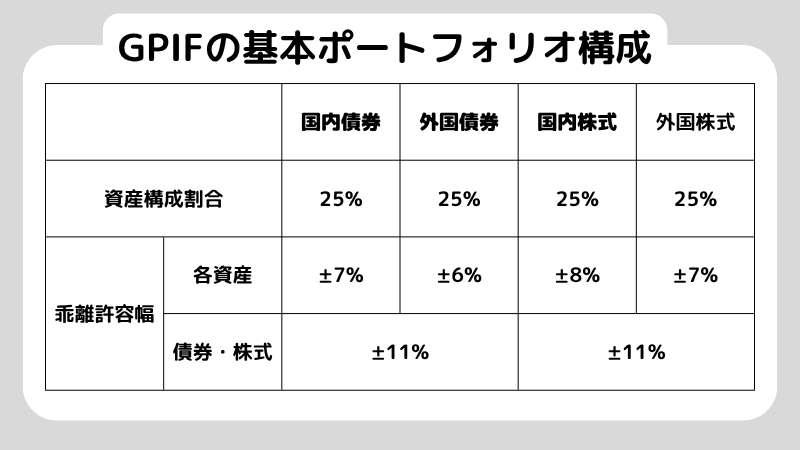

基本ポートフォリオの構成

GPIFは、厚生労働省から与えられた「長期的な実質的な運用利回り1.7%」という運用目標を持っています。

基本ポートフォリオは定期的に見直されており、2020~2024年度の第4期中期目標期間の内容は以下の通りです。

参考:GPIF「基本ポートフォリオの考え方」

この資産配分は特定の資産にリスクが集中するのを避けるために組まれており、各資産のリスクとリターンの特性を考慮した上で決定されています。

長期・分散・低コストの運用方針

GPIFの運用方針は、3つあります。

1つ目は、「長期」です。

短期間の市場変動に一喜一憂せず、数十年単位の長い目で資産を育てます。

2つ目は、「分散」です。

国内外の株式や債券など、様々な資産に幅広く投資することで、リスクを低減させます。

3つ目は、「低コスト」です。

手数料などのコストを最小限に抑えることで、長期的な運用リターンを最大化します。

これらの原則を徹底することで、GPIFは安定した運用成果を目指しています。

株式投資をするなら「長期」と「短期」どっち?12項目で徹底比較

GPIFの運用成績と年金への影響

GPIFの運用が国民の年金にどのような影響を与えるか解説します。

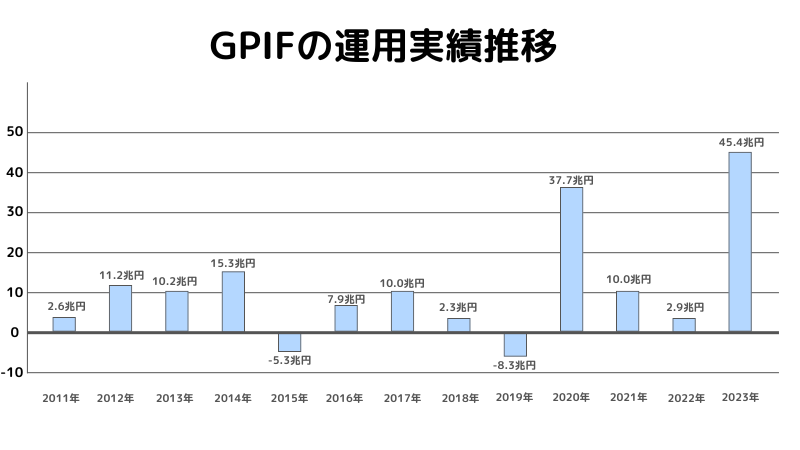

過去の運用実績と損益状況

参考:厚生労働省「教えて!年金積立金運用 運用状況はどうなっているの?」

GPIFの過去の運用実績は、プラスの年度もあればマイナスの年度もあります。

直近の成績に注目すると、2019年には-8.3兆円と大きくマイナス方向に振れましたが、2020年は+37.7兆円、2023年は+45.4兆円と大幅なプラスとなっています。

GPIFは長期的なリターンを重視しており、運用開始から現在までの累積収益額は堅調に積み上がっています。

運用損益の年金への影響

GPIFの運用益が増えたからといって、個人の年金受給額が直接的に増えるわけではありません。

年金の給付額は、法律によって定められたマクロ経済スライドなどのルールに基づいて計算されます。

マクロ経済スライドとは、年金制度の持続可能性を保つため、少子高齢化や物価・賃金の変動に応じて年金の給付水準を自動的に調整する仕組みのことです。

この仕組みは、現役世代の減少と高齢者の増加により、年金給付に必要な財源が不足するのを防ぐために導入されました。

GPIFの運用益は将来の年金給付に備えるための積立金を増やし、年金財政全体を安定させます。

自分自身がもらえる年金がすぐに増えるわけではありませんが、運用益は年金制度の持続可能性を高め、国民全員の年金を守るための土台を強化することに役立っています。

市場変動の影響とGPIFの長期運用姿勢

GPIFは、短期的な市場変動にあわせて資産構成割合を変更するのではなく、基本となる割合を決め長期間維持します。

GPIFの投資は個別銘柄ではなく、運用委託先を通じてインデックス連動型で運用しており、短期的な売買で損失を出すリスクを抑えて市場全体が長期的に成長することに期待する運用戦略をとっています。

長期的な視点を持つこと、短期的な市場変動に左右されず安定した運用成果を生み出すことが、GPIFの重要な姿勢です。

GPIFの意義

GPIFの意義について解説します。

将来の年金を守るための存在

日本では少子高齢化社会が進行しており、年金を受け取る世代の方が、年金を納める現役世代よりも人数が多いです。

年金制度の持続性が課題となる中、GPIFは年金財政の安定化という社会的な使命を担っています。

将来の年金受給者が安心して生活できる基盤を築くため、一人ひとりにとって重要な存在です。

しかし、あくまで年金の財源を支える存在であり、個人に直接給付する機関ではありません。

国民の理解と信頼の重要性

GPIFが国民の信頼を得るためには、運用の透明性を高め、国民が活動内容を理解することが不可欠です。

そこで、GPIFは定期的に運用実績や運用方針を公開し、ウェブサイトや広報誌などを通じて情報発信を行っています。

国民がGPIFの役割や運用の仕組みを正しく理解し長期的な視点でその運用成果を見守ることが、公的年金制度全体への信頼感を高めることにつながります。

個人投資との違い

GPIFの運用と個人投資家による運用は、目的や規模が大きく異なります。

個人投資の目的は自身の資産形成や老後資金の準備などですが、GPIFは国民全体の公的年金という公的なお金を扱っています。

そのため、GPIFは個人の投資のように短期的な利益を追求するのではなく、長期・分散・低コストという厳格なルールに基づいて、安全かつ安定的な運用を目指しています。

GPIFに関するよくある質問

GPIFに関するよくある質問に回答します。

Q1. GPIFが運用利益を出したら、自分の年金は増えますか?

A. 年金受給額は年金法で定められた計算式に基づいて決定されており、GPIFが運用益を出しても個人の年金受給額は直接的には増えません。

GPIFの運用益は、将来の年金給付に備えるための「積立金」を増やすことに使われ、運用益は年金財政全体を安定させるために役立っています。

Q2. GPIFと日本年金機構はどう違うのですか?

A. GPIFは、国民から集められた年金積立金の一部を「管理・運用」する専門機関です。

一方、日本年金機構は、年金保険料の徴収や年金記録の管理、実際の年金給付といった年金制度の「運営実務」を担っています。

両者は公的年金制度を支えるパートナーであり、それぞれ異なる役割を持っています。

まとめ

今回は、GPIFの役割や運用の仕組みについて解説しました。

GPIFは、将来の年金を守るための重要な存在であり、長期・分散・低コストの運用で年金の持続可能性を高めます。

GPIFに関する知識を身につけ、年金制度に対する理解を深めましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。