「投資に興味はあるけれどハードルが高そう」と感じている方も多いのではないでしょうか。

投資初心者が無理なく資産形成を始められるように設計されたのが『積立NISA』です。

これは、投資信託などで得られる利益にかかる税金を、一定の枠内で非課税にできるお得な仕組みです。

しかし、2024年からはこれまでの「積立NISA」や「一般NISA」とは仕組みが変わり、新しい「新NISA」として生まれ変わりました。

そこで本記事では、「そもそも積立NISAとは何なのか」をおさらいしつつ、新NISAの制度概要や投資枠の違いについて詳しく取り上げていきます。

積立NISAは2023年までの制度

まずは「積立NISA」について簡単におさらいしておきましょう。

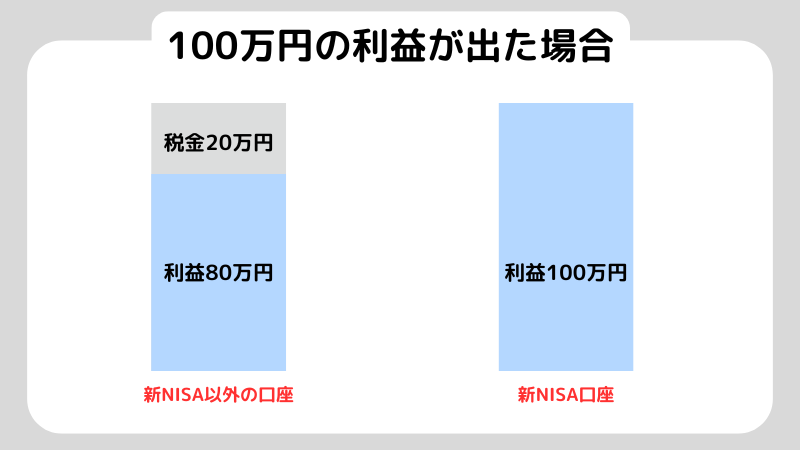

NISAとは「少額投資非課税制度」のことで、投資で得られる利益にかかる約20%の税金が、一定の枠内でゼロになる仕組みを指します。

通常、株式や投資信託で利益が出た場合は税金が引かれるのですが、NISA口座を使うことで税金がかからないようになるのです。

この積立NISAは、長期の積立や分散投資を推進する目的で、投資初心者でもリスクを抑えながら始められるように作られました。

年間40万円までという投資上限額が定められ、その投資で得た利益は最長20年間非課税となります。

取り扱い商品は主に投資信託で、長期投資に向いたコストの低いファンドが中心です。

しかし、2024年からNISA制度が一本化されることにともない、積立NISAは2023年で新規投資分の受付が終了しました。

そして、新しくスタートしたのが「新NISA制度」です。

2024年からの「新NISA制度」とは?

2024年から始まった「新NISA制度」とは、これまでのNISAを一本化し、より多くの人が使いやすいようにリニューアルした仕組みです。

大きな特徴として、以下の3つが挙げられます。

・非課税保有期間が無期限化

・年間投資枠は最大360万円

・生涯非課税限度額が最大1,800万円

非課税保有期間が無期限化

2023年までの一般NISAや積立NISAには非課税期間の上限があり、たとえば積立NISAなら買った年から最長20年間までの運用益が非課税でした。

ところが、新NISAでは非課税保有期間が無期限化され、買った商品をいつまでも非課税のまま持ち続けられるようになります。

長期投資を考えている人にとって、期限を気にせずに資産を運用できるのは大きなメリットです。

年間投資枠は最大360万円

新NISAでは1年間に投資できる金額の上限、いわゆる年間投資枠が大幅に拡大されました。

従来の積立NISAで40万円、一般NISAで120万円だった枠が、新NISAでは最大360万円まで増えたのです。

これにより、投資できる金額の幅が広がり、長期的にまとまった金額を投資したい人や、余裕があるときに一度に投資額を増やしたい人にも対応できるようになりました。

生涯非課税限度額が最大1,800万円

新NISAは「つみたて投資枠(最大120万円/年)」と「成長投資枠(最大240万円/年)」を組み合わせて、年間合計で最大360万円まで投資できます。

また、生涯で投資できる総額(生涯非課税限度額)は最大1,800万円(つみたて投資枠は600万円まで・成長投資枠は1,200万円まで)です。

実際にそこまで投資できるかどうかは人によって異なりますが、自分のライフプランに合わせて長期的な視点で資産形成を考えられるのが新NISAの魅力です。

新NISAの投資枠は2つ! その特徴は?

新NISAには大きく分けて2つの投資枠があります。

1つは積立投資向けの商品を扱う「つみたて投資枠」で、もう1つは個別株やETFなども購入できる「成長投資枠」です。

つみたて投資枠は、過去の積立NISAと同様に、投資信託を中心にコツコツ運用する人向けの投資枠です。

長期投資に適したファンドが揃っているため、投資初心者でもリスクを抑えつつ資産形成にチャレンジしやすいでしょう。

一方の成長投資枠は、個別株やETFのように値動きの幅が大きい商品にも投資できることから、大きなリターンを狙いたい人や、株式投資に慣れている人にも向いています。

ただし、値動きが大きい商品はリスクも高くなるため、自分の知識や資金状況に合った選択をしましょう。

つみたて投資枠で投資を始めるメリット

ここからは、投資初心者に特におすすめしたい「つみたて投資枠」のメリットについて、順番に見ていきましょう。

少額から投資を始められる

投資信託は、月100円や1,000円といった小額から買える商品が多いのが特徴です。

そのため、投資に慣れていない初心者でも、大きな資金を用意することなくスタートできます。

少額なら価格が下がったときのリスクや精神的な負担も小さいので、「まずはやってみたい」という人にぴったりです。

投資のタイミングを気にする必要がない

株式投資の世界では「安いときに買って、高いときに売るのが理想」とよく言われますが、実際にそれを正確に予想するのはプロでも難しいものです。

一方、投資信託の積立ならば、毎月や毎週など一定のペースで同じ金額を投資していきます。

価格が高いときは少なめに買い付け、価格が安いときは多めに買い付ける形になり、結果的に平均的な購入価格に近づきます。

タイミングを見極める必要がほとんどないため、初心者が投資を習慣化しやすいというメリットがあります。

長期投資に適した商品が対象になっている

つみたて投資枠で購入できる投資信託は、長期運用向けの商品が厳選されているのも魅力の一つです。

運用コストや運用実績など、金融庁が定める一定の基準を満たした商品しかラインアップされません。

あまりにも複雑なファンドやリスクが高すぎるものは対象外になりやすいため、初心者でも比較的安心して商品を選ぶことができます。

運用コストを抑えられる

投資信託を買うときには、購入時手数料や信託報酬など、さまざまなコストがかかる場合があります。

特に、信託報酬はファンドを持っている間ずっと支払い続けるため、長く運用すればするほどコストの差が大きくなるのです。

つみたて投資枠に対応した投資信託は、こうしたコストが安いものが中心になっているので、長期投資を続けるほど恩恵を感じやすいでしょう。

つみたて投資枠で投資を始めるデメリット

メリットだけでなく、デメリットや注意点も把握しておくことで、より慎重な運用が可能になります。

ここでは、つみたて投資枠で始める際に気を付けたいポイントを解説します。

元本割れのリスクがある

投資には価格の変動がつきもので、株式や投資信託などに「元本保証」はありません。

値動きが大きければ大きいほど、元本を割ってしまうリスクがあります。

必ず得をする投資は存在しないため、リスクがあることを前提に、自分が許容できる範囲の資金で始めることが大切です。

投資できる商品は投資信託のみ

つみたて投資枠の対象は、基本的に投資信託に限られています。

個別株で有名企業に直接投資をしたい場合や、株主優待を狙いたい場合は、もう一つの成長投資枠を利用しなくてはなりません。

個別株投資を楽しみたい人にとっては、つみたて投資枠だけでは物足りないと感じるかもしれません。

つみたて投資枠と成長投資枠は併用できるため、目的に応じて使い分けるとよいでしょう。

短期間では大きなリターンを見込めない

つみたて投資枠は、長期でコツコツと運用することを前提としています。

毎月少しずつ積み立てて、時間を味方にしながら資産を増やしていく投資スタイルなので、短期で大きな利益を狙いたい場合には不向きです。

早めに始めて、複利効果をじっくり育てるのが、つみたて投資枠の基本的な使い方だと考えておきましょう。

損益通算・繰越控除ができない

通常の株式投資や投資信託では、損失と利益を相殺して課税額を減らせる「損益通算」や、翌年以降に損失を繰り越せる「繰越控除」といった仕組みがあります。

しかし、NISA口座で運用している投資信託はこれらの方法を利用できません。

万が一損失が出たとしても、他の利益と相殺できない点には注意が必要です。

つみたて投資枠での投資が向いている人

最後に、新NISAの「つみたて投資枠」での投資がどんな人に向いているのか、具体的にイメージしてみましょう。

投資の初心者

投資をまったくやったことがない初心者にとっては、つみたて投資枠が特におすすめです。

投資信託は専門家が代わりに運用を行い、様々な株式に分散投資してくれるため、株式投資のように企業研究や分析に膨大な時間をかけなくてもスタートしやすいでしょう。

少額からコツコツ投資したい人

「投資には興味があるけれど、大きなお金はまだ準備できない」という人には、少額投資が可能なつみたて投資枠が向いています。

たとえば月1万円を年5%のリターンで20年間積み立てた場合、単純計算で元本240万円に対し約350~400万円程度になるという試算もあります(運用益・複利効果次第)。数千円単位でも、長く続けることで大きな成果につながるでしょう。

コツコツ続ければ、将来的にまとまった金額になることも十分にあります。

長期的な目線で資産形成したい人

一気に大きく儲けたいのではなく、10年、20年先の将来に向けてコツコツ資産を育てたい人にも、つみたて投資枠は非常におすすめです。

新NISAでは非課税保有期間が無期限になるため、どれだけ長期間保有しても、運用益に対して税金がかからないのが特徴です。

時間をたっぷり使って複利効果を得られるため、リスクを抑えつつ資産を増やしやすいのが特徴です。

まとめ

新NISAでは、ますます投資初心者から経験者まで幅広く使いやすい仕組みになりました。

従来の積立NISAの流れをくむ「つみたて投資枠」は、少額投資をスタートしやすく、コストが低い商品が多いという魅力があります。

その反面、成長投資枠もそうですが、元本割れのリスクがあることや短期で大きなリターンを狙いづらいこと、損益通算、繰越控除ができないことなどには注意しましょう。

新NISAのつみたて投資枠をうまく活用して、自分の将来に向けた資産形成を始めてみてはいかがでしょうか。

新NISA(ニーサ)とは? 従来NISAとの違いから始め方まで徹底解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。