日経平均が大きく下落すると、「新NISAで積み立てているお金は大丈夫だろうか」と不安になる方が多いと思います。

本記事では、日経平均暴落と新NISA積立の関係を、過去の下落局面やシミュレーションの例をもとに解説します。

そのうえで、暴落時に意識したい「長期・積立・分散」の考え方や、積立の続け方・見直し方のポイントをまとめました。

ぜひ最後までご覧ください。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

日経平均が暴落しても全く気にしなくていい

日経平均が暴落しても、新NISA口座でインデックスファンドへの積立投資をしている方はなにも気にしなくていいです。

日経平均は過去に何度も暴落してきましたが、これまで過去に起こった暴落すべてから復活しています。

これは日本だけではなく、世界的に見ても言えることです。

株式市場の歴史を振り返ると、また暴落する可能性は高いと言えます。

ですが暴落はよくあるものだと割り切って、気にせず長期投資を続けるのがベストな行動です。

個別株投資をしている方については、株を買う前に考えた計画を元に行動するのが一番いい選択です。

もし計画なく買ってしまった場合は、一度売って暴落時の対応を加味した計画を練って再度挑戦するのがいいですね。

新NISAが向いていない人の特徴とは?投資に失敗しないための5つのポイント

株価暴落時やってはいけない3つのこと

長期積立投資をしている人向けに、株価暴落時にやってはいけない3つのことについて解説します。

- 狼狽売り

- 積み立てをやめる

- 積立金額を変える

狼狽売り

お金が減ってしまうことを恐れて、株を売却してはいけません。

恐怖で狼狽えてしまい、感情的な理由で株を売ることを狼狽売りと言います。

インデックスファンドへの積立投資は、決まった金額を等間隔で長期間積み立てると資産形成ができる投資です。

長期とは15年以上を指しており、暴落が起きても急騰しても、淡々と積み立てることがインデックス投資のやるべきことです。

「ウォール街のランダム・ウォーカー」で解説されていますが、短い年数でみると1年の内50%上がる年もあれば30%以上下落する年もあり、損をしてしまう可能性があります。

しかし最低でも15年以上積み立てを続けられた人は、全員プラスリターンだったことがわかっています。

日経平均の例でみると、2008年には42%下落して2023年には30%上昇する年がありました。

やはり短期間でみると、増えるか減るか運次第なのでリスクが大きいです。

またリーマンショックが起こる年の2008年から2023年まで積立をしたらどうなっていたのかみてみましょう。

| 終値 | 成長率 | |

|---|---|---|

| 2007年 | 15,307 | – |

| 2008年 | 8,859 | -42.1% |

| 2009年 | 10,546 | -17.0% |

| 2010年 | 10,228 | -12.6% |

| 2011年 | 8,455 | -13.8% |

| 2012年 | 10,395 | -7.4% |

| 2013年 | 16,291 | 1.0% |

| 2014年 | 17,450 | 1.9% |

| 2015年 | 19,033 | 2.8% |

| 2016年 | 19,114 | 2.5% |

| 2017年 | 22,764 | 4.0% |

| 2018年 | 20,014 | 2.5% |

| 2019年 | 23,656 | 3.7% |

| 2020年 | 27,444 | 4.6% |

| 2021年 | 28,791 | 4.6% |

| 2022年 | 26,094 | 5.4% |

| 2023年 | 33,464 | 5.0% |

これだけ大きな暴落があったとしても、6年目にはプラスに転じています。

2020年にはコロナショックもありましたが、現在までプラスで推移しています。

以上のことからも長期間、積立投資ができれば資産を形成できる可能性が高いので狼狽売りはやめたほうがいいです。

NISAはデメリットしかない?【NISAのリスクを避ける4つのポイントを解説!】

積み立てをやめる

暴落が起きたからといって、積立投資自体をやめてしまうのも間違えた行動です。

先ほども述べましたが、積立投資で成果がでるまでに6年は含み損を抱える場合もあります。

別件でお金が必要になり、積立投資をやめざるを得なくなった場合は仕方ありません。

ですがお金が減ってしまう恐怖が理由でやめるのは、投資ではなくギャンブルをやっているのと同じです。

少し下げたくらいでやめてしまっては、損をして終わるだけになります。

積立金額を変える

積立金額を増やしたり、減らしたりすることも積立投資でやってはいけないことの1つです。

積立投資では決まった金額を等間隔で積み立てると、株価変動のリスクを減らすことができます。

2008年から積み立てしていた場合の成績は、あくまで同金額を等間隔でつみたてた場合の成績です。

そのため積立金額を変えると、利益が減ってしまったりマイナスになってしまったりする可能性がでてきます。

このようなミスに繋がる可能性が高いため、積立金額を変えるのはおすすめできません。

株価暴落はなぜ起こる?暴落の背景と逆境をチャンスに変えるための方法を解説

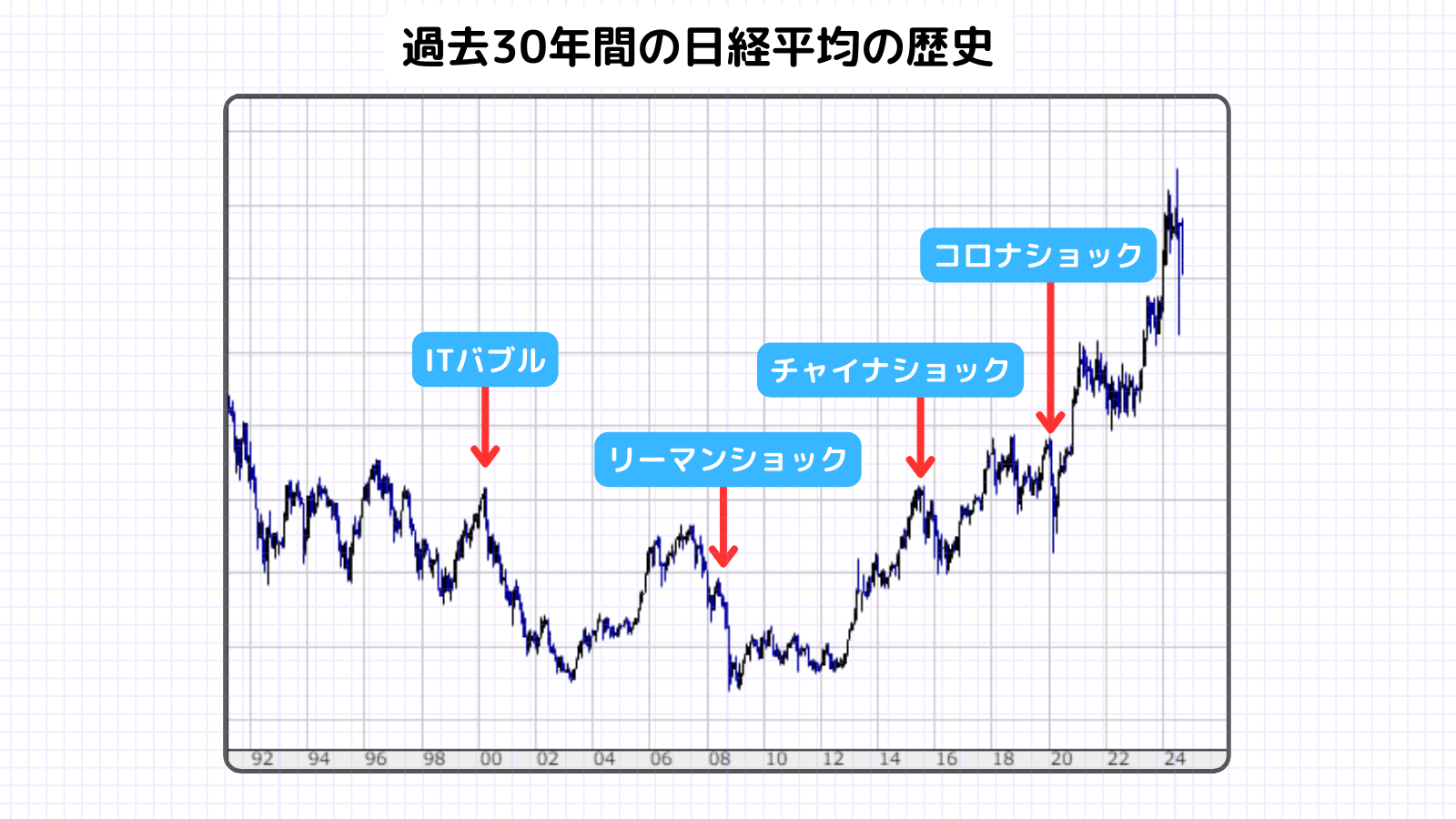

NISAは大丈夫?日経平均暴落の歴史を見てみよう

過去30年に起こった暴落の下落率、回復期間を見てみましょう。

| 下落率 | 回復期間 | |

|---|---|---|

| ITバブル | 64% | 約15年2ヶ月 |

| リーマンショック | 52% | 約5年 |

| チャイナショック | 29% | 約2年4ヶ月 |

| コロナショック | 32% | 約10ヶ月 |

日経平均は2024年8月5日に1日で12.4%下落しました。

8月5日の下落率は大きく、新NISA口座で運用している人はびっくりした人も多いでしょう。

ですが、全体を俯瞰して見ると許容範囲で焦る必要がないとわかりますね。

また回復期間がわかっていると、気長に待つこともできます。

新NISA口座開設でインデックスファンドを運用している人は、ここで紹介した下落率と回復期間の数字を頭に入れておけば今後は感情的な乱れが減ると思います。

日経平均株価とTOPIXとは?初心者も毎日確認すべき理由を解説

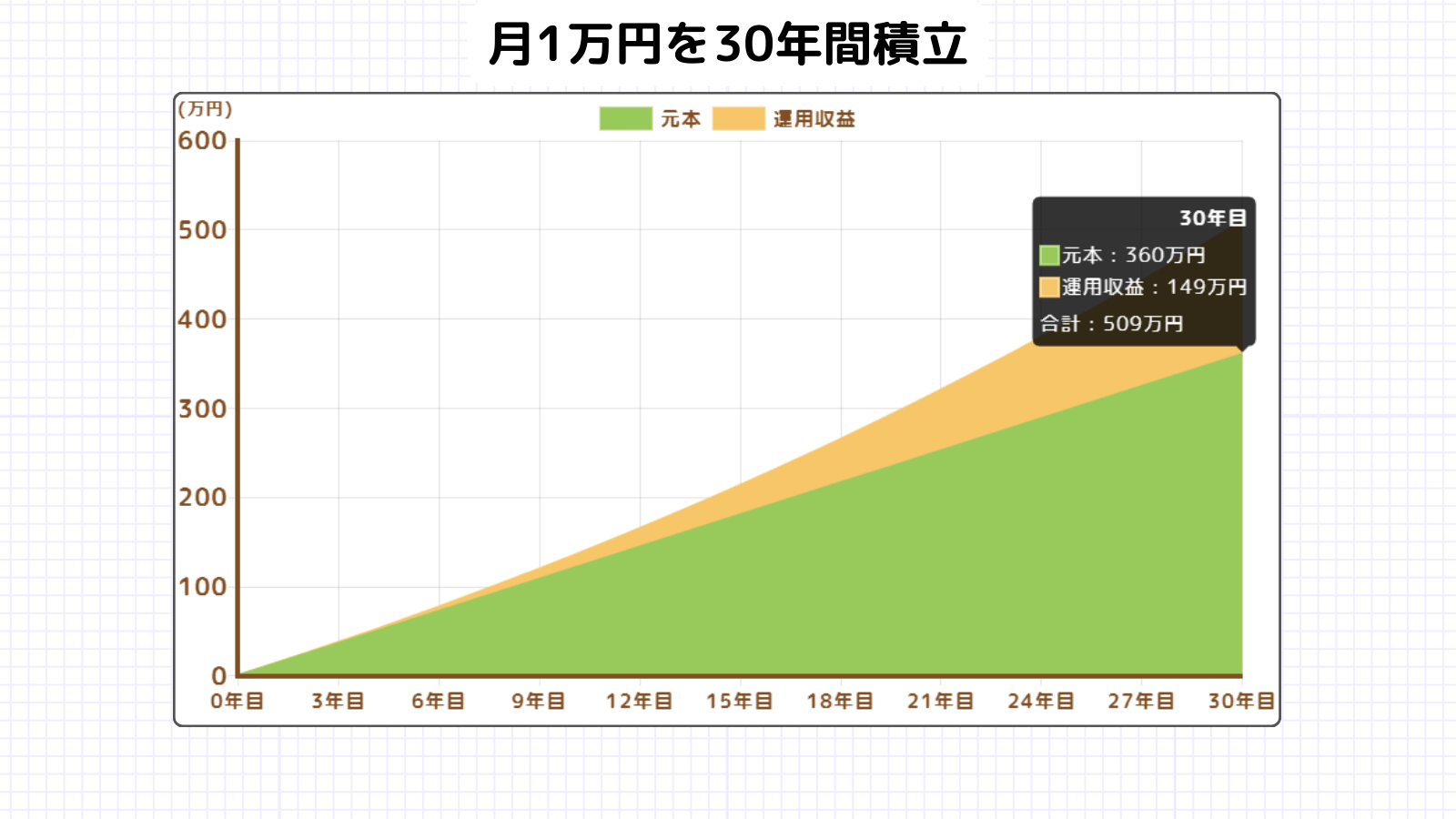

日経平均株価に30年前投資していたらいくらになった?

実際1993年から30年間現在まで4回の暴落がありましたが、月に1万円ずつ積み立てていたらどうなっていたのか検証してみます。

日経平均の過去30年間平均成長率は2.2%でした。

出典:金融庁「つみたてシミュレーター」を加工して作成

投資元本:360万円

運用収益:149万円

合計:509万円

これだけの暴落が、4回あったにもかかわらずしっかりお金が増えていますね。

S&P500だけでいい?投資信託で利益を出すための重要なポイントを解説

株式投資の基本を振り返る

ここでは株式投資の基本を振り返りましょう。

基本をおろそかにすると結果はついてきません。

ここで再確認しましょう。

余裕資金で投資する

余裕資金で投資すると、安全に資産形成できる確率が上がります。

お金とは感情的なものですので、減ると怖くなり、増えると嬉しくなるものです。

生活費などの使ってはいけないお金で投資すると、感情的になってしまいやすくなります。

その結果、合理的ではない間違えた行動を取りやすいです。

やはり投資ですので、冷静に投資するためには一時的に減ってもいいお金で投資する必要があります。

リスクがあることをわかっておく

投資にはリスクがあります。

なぜなら、投資とは未知なる将来に賭けるからこそ報酬がもたらされることだからです。

ですが、相場の世界に確実な未来はありません。

このことから投資にはリスクがあるということを、再確認した上で挑みましょう。

ただリスクは努力次第で下げられます。

下で紹介する「長期・積立・分散」を守ることができれば、一時的に損失がでたとしても資産形成できる可能性が高いです。

新NISAで積立投資をしている方は最初に決めた目的と照らし合わせながら、長期目線で運用していくことが大事です。

「長期・積立・分散」を守る

資産形成の考え方としてよく挙げられるのが、「長期・積立・分散」です。

長期とは、10年〜20年といった時間軸で資産形成を考えることを指し、短期的な値動きよりも、長い期間のトータルの成果に視点を置く考え方です。

積立は、一定額を定期的に投資することで、購入タイミングを分散し、価格の上下を平準化しようとする仕組みです。

分散は、投資先を一つに集中させず、複数の銘柄や地域、資産クラスにわけて保有することで、特定の要因による影響をならすことを目指す考え方です。

代表的な指数に連動するインデックスファンドは、多くの銘柄にまとめて投資できるため、分散を実現しやすい手段の一つとして利用されています。

日経平均暴落のような局面では、こうした「長期・積立・分散」という視点を改めて思い出すことで、目先の値動きだけでなく、投資全体の計画を俯瞰しやすくなります。

【初心者必見】資産運用の基本を学ぶ!正しい勉強方法とステップ解説

まとめ

本記事では、日経平均の暴落は気にしなくていいということを述べました。

インデックスファンドに長期投資をするなら、あまり株価を見ないくらいがちょうどよさそうです。

どんな投資法でも自分に関係のない情報を入れるのは、精神衛生上よくないことが多いです。

思い切って無視してみるのも、対策としてはありだと言えます。

また知識がつくと冷静さを保つことができるので、セミナーに参加して勉強するのもいいですね。

バンドウォークとは?順張りで利益を出せるようになる見極め方を解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。