「NISAでETFを始めてみたい」と思っても、制度の仕組みや銘柄の選び方がよくわからない方は多いのではないでしょうか。

投資初心者にとっては、新NISAやETFが難しく感じることもあるでしょう。

この記事では、2024年から恒久化された新NISA制度のしくみと、ETFの基本をやさしく解説します。

NISA制度の投資枠について解説

まずは、新NISA制度の構造について理解しましょう。

新NISAには2つの投資枠がある

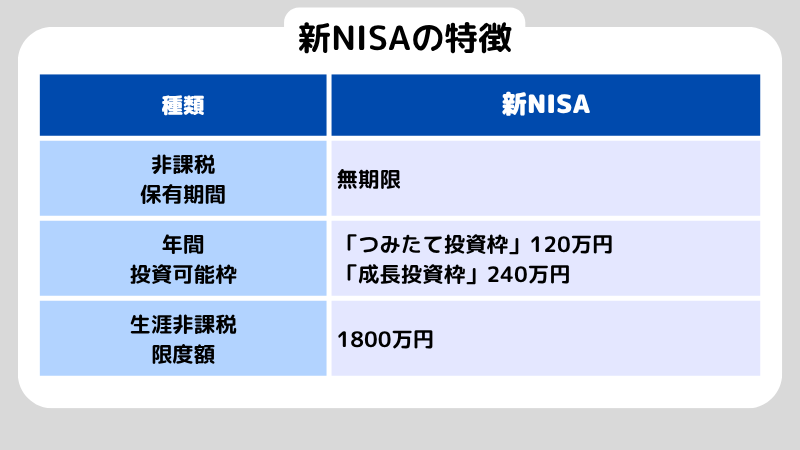

新NISAは、2024年から恒久化された個人投資家向けの非課税制度です。

投資対象に応じて「つみたて投資枠」と「成長投資枠」という2つの枠に分かれています。

「つみたて投資枠」は、長期・分散・積立を目的とした枠で、金融庁が厳選した投資信託やETFのみが対象となっています。

一方の「成長投資枠」は、個別株やETFを自由に購入できる枠です。

成長性を見込んだ投資を行うことを目的としており、ETFのほとんどはこちらの枠で購入することになります。

2025年6月現在では、積立投資対象ETFは8本、成長投資枠対象は310本です。

ETFをNISAで活用する際は、どちらの枠で買うのかを事前に確認しておくことが重要です。

新NISA(ニーサ)とは? 従来NISAとの違いから始め方まで徹底解説

ETFが購入できる枠は?

ETFは基本的に、成長投資枠で購入するのが一般的です。

成長投資枠が上場株式を広くカバーしており、多くのETFがこれに該当するからです。

つみたて投資枠でもごく一部のETFは対象となっていますが、金融庁が定めた条件を満たしたものに限られています。

NISAではETF投資をメインにしたいなら、年間240万円まで投資可能な成長投資枠をどう活用するかがポイントです。

NISAの年間投資枠と生涯非課税限度額は?

ここでは、NISA制度で使える年間の投資枠と、生涯でどれだけ非課税枠が使えるのかについて解説します。

NISAでは、1年間に投資できる金額に上限があります。

その上限は、「つみたて投資枠」で120万円、「成長投資枠」で240万円となっており、合計で年間最大360万円まで非課税で投資することができます。

生涯投資枠の上限は一人あたり1,800万円(成長株投資1200万、積立投資600万)です。

また、投資した商品を途中で売却した場合、その金額分の非課税枠は翌年以降に再利用できます。

「一度使ったら終わり」ではなく、資産を入れ替えながら長期的に投資を続けられるのが新NISAのポイントです。

NISAでETF投資をするメリット

ここでは、NISAを活用してETFに投資することで得られる代表的なメリットを3つご紹介します。

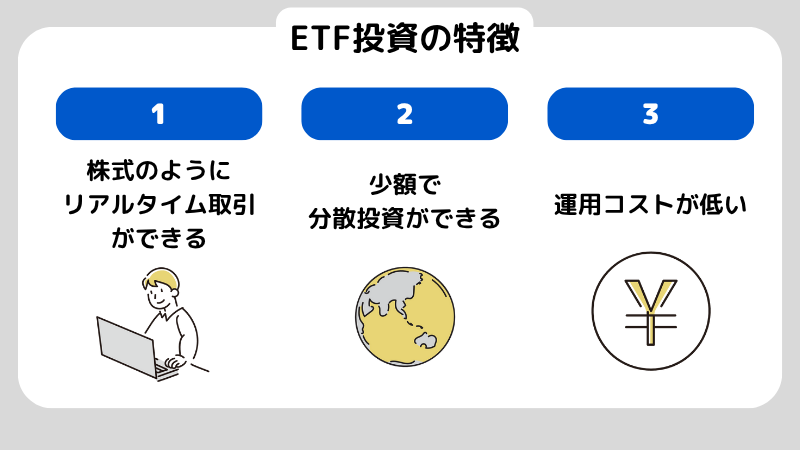

低コストで分散投資できる

ETFは、インデックス投資の一種として設計されているものが多く、同じ指数に連動する投資信託よりも信託報酬が低いものが数多くあります。

たとえば、S&P500に連動するETFでは、年0.1%未満のコストで運用できる商品もあります。

また、ETFは1本買うだけで、数百〜数千の銘柄に分散投資が可能です。

全世界株式に連動するETFであれば、米国、欧州、新興国など世界中の企業に広く投資することができます。

個別株を選ぶ必要がなく、分散されたポートフォリオを自動的に組めるので、初心者も始めやすいでしょう。

配当金・分配金が非課税になる

ETFの魅力のひとつは、配当金・分配金を定期的に受け取れること。

通常、配当金には20.315%の税金がかかりますが、NISA口座で保有していれば、この税金が非課税になります。

たとえば、年間10万円の分配金を受け取る場合、課税口座なら約2万円が引かれるのに、NISA口座ならそのまま10万円を受け取れるのです。

市場価格でリアルタイム売買できる

ETFは、株式と同じように取引所に上場されているため、日中いつでも売買が可能です。

これは投資信託とは異なる特徴です。

「値下がりしたときにすぐ買いたい」「利確のタイミングを自分でコントロールしたい」という方にとって、リアルタイムで価格が動くETFは便利です。

指値注文や成行注文など、株式と同じ注文方法も使えます。

ETFと投資信託の違いは?S&P500を指標にした商品など解説!

NISAでETF投資をするリスクと注意点

ここでは、NISAでETFを購入する際に知っておきたいリスクや、見落としがちな注意点について解説します。

為替リスクがある

ETFの中には、海外資産を投資対象としているものが数多くあります。

たとえば、米国株式に連動するETF(VOOやVTIなど)を購入する場合、価格は円ではなく米ドル建ての資産に連動しています。

そのため、日本円での評価額は、株価の値動きに加えて為替相場の影響も受けることになります。

仮にETF自体の価格が上がっていても、円高が進んでしまえば、円換算の資産価値は思ったほど増えないこともあります。

逆に、株価が下がっていても円安が進めば評価額が維持される場合もあるため、為替の影響をプラスにもマイナスにも受けることを覚えておきましょう。

NISA対象外のETFがある

NISAでは、すべてのETFが非課税対象になるわけではありません。

特に注意すべきなのが、レバレッジ型やインバース型のETFです。

これらは値動きが激しく、長期保有には不向きとされるため、金融庁の方針によりNISAでは購入不可とされています。

また、海外ETFの中にも、証券会社のNISA口座では取り扱っていないものがあるため、事前に自分の証券会社がどのETFに対応しているかを確認する必要があります。

新NISAのデメリットとは?失敗しないために知っておきたい賢い活用法

税制上の押さえておきたいポイント

ここでは、NISAでETF投資をする際に必ず知っておきたい税金の扱いについて解説します。

国内ETFと外国ETFの課税の違い

NISA口座を使ってETFに投資すると、売却益や分配金にかかる日本国内の税金は非課税になります。

これは国内ETFでも外国ETFでも同様です。

しかし、外国ETFに関しては源泉地国の課税が発生する場合があります。

たとえば、米国上場のETF(VTIやVOOなど)では、分配金に対して米国で10%の源泉徴収課税がかかります。

この分については、NISAを使っていても非課税にはならず、自動的に引かれた状態で受け取ることになるのです。

二重課税調整の仕組み

日本と外国の両方で税金を取られてしまう「二重課税」も覚えておきましょう。

本来であれば確定申告をすることで、外国税額控除という制度を使って一部の税金を取り戻すことができます。

ただし、NISA口座で保有している場合はこの外国税額控除が使えません。

なぜなら、NISAの仕組み上、日本での課税自体が発生していないため、控除の対象になる日本の税金が存在しないからです。

そのため、外国ETFをNISAで購入した場合には、米国で課税された10%分は原則戻ってこないことを前提にしておく必要があります。

ETF購入前のチェックしたいポイント

ここでは、ETFを選ぶ際に必ず確認しておきたい5つのポイントを解説します。

ベンチマーク指数

ETFは、ある指数(インデックス)に連動する形で運用されています。

そのため、どの指数に連動しているか?が、商品の性質を決定づける大事な要素です。

たとえば、S&P500に連動するETFであれば、アメリカを代表する500社の株式に分散投資することになります。

一方で、NASDAQ100に連動するETFであれば、テクノロジー株に偏った構成になりますし、TOPIX型なら日本企業全体に分散するイメージになります。

指数によってリスクや成長性が大きく変わるので、そのETFが何に連動しているのか?を必ずチェックするようにしましょう。

信託報酬・経費率などの運用コスト

ETFにもコストはかかります。

代表的なものが、保有期間中に発生する信託報酬です。

このコストは毎日少しずつ差し引かれているため、直接目にすることは少ないですが、長期保有を前提とする場合、たとえ0.1%の差でも最終的なリターンに大きな違いが出ます。

また、ETFによっては売買手数料、トラッキングエラー、監査費用なども発生することがあります。

とくに外国ETFの場合は、信託報酬とは別に外貨換算コストや為替スプレッドなども意識しておくと安心です。

できるだけ低コストで安定運用されているETFを選ぶことが、長期的に資産を増やす上で大切です。

流動性・出来高

ETFは株式と同じように取引されるため、市場でどれくらい売買されているかも重要なポイントです。

流動性が低いETFは、希望のタイミングで売買できなかったり、想定よりも不利な価格で約定してしまうことがあります。

確認すべき指標は「出来高」です。

出来高が多いETFほど売買が活発に行われており、買値と売値の差も小さく、取引しやすい傾向にあります。

円建て or 外貨建て・ヘッジ有無

ETFには「円建て」と「外貨建て」があります。

米国市場に上場しているETFは通常米ドルで取引されますが、日本の証券会社が取り扱うETFの中には、円で購入できる海外ETFも存在します。

また、外貨建てETFには為替ヘッジあり・なしの選択肢がある場合もあります。

為替ヘッジありのETFは、為替の影響を抑える設計がされていますが、その分コストが高くなる傾向があります。

投資対象の通貨と自分の投資スタンスに応じて、為替リスクを受け入れるかどうかを考えることも大切です。

分配方針

ETFによって、分配金の出し方に違いがあります。

年1回配当のもの、四半期ごとのもの、分配金を出さず自動的に再投資するタイプのものまで、実にさまざまです。

「こまめに収益を受け取りたい」という方には分配金ありのETF、「複利効果を重視したい」という方には再投資型のETFがおすすめです。

ETF投資のよくある質問

ここでは、NISAでETFを活用したい初心者の方からよく寄せられる疑問について解説します。

ETFと投資信託はどちらが初心者向き?

投資信託は自動積立ができ、価格も1日1回決まるだけなので、時間をかけずに運用したい方に向いています。

一方、ETFは株式のようにリアルタイムで取引でき、信託報酬が安いものが多いことが特徴です。

つまり、「手間をかけずに長期で積み立てたいなら投資信託」、「コスト重視や自分で価格を見ながら売買したいならETF」が向いているといえるでしょう。

ETFは少額から買える商品も多いため、慣れてきたら組み合わせて使うことも可能です。

売却して枠を再利用するベストタイミングは?

新NISAでは、ETFなどを売却すると翌年以降にその金額分の非課税枠が再利用できます。

ベストタイミングは一概には言えませんが、たとえば目標リターンに達したとき、資産配分を見直したいとき、他に有望なETFに乗り換えたいときなどがひとつの目安になります。

ただし、売却した年内には再利用できないため、枠をすぐに使いたいときは売却のタイミングを年内に早めるなど、計画性を持つことが大切です。

まとめ

NISAでETF投資を始めるには、まず制度の仕組みとETFの特徴をしっかり理解することが大切です。

「つみたて投資枠」と「成長投資枠」の違いを押さえ、自分に合った投資枠でETFを選びましょう。

低コストで分散投資ができる一方で、為替リスクや対象外ETFなどの注意点もあります。

税制上のポイントや購入前のチェック項目を踏まえれば、初心者でも安心してNISAでETFを活用できるようになりますよ。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。