適切なタイミングで投資信託を売却すると利益を得られますが、投資初心者の方は「税金はどうすればいいのか」「予想以上に多額でないか?」「確定申告が必要なのか?」と不安を感じる方もいるかもしれません。

そこで今回は、投資信託と税金について解説します。

納税の方法がわからない方や、税金で損をしたくない方はぜひ参考にしてください。

投資信託を売却して得る利益と税率

まずは、投資信託における利益と税率について解説します。

投資信託で得られる2つの利益

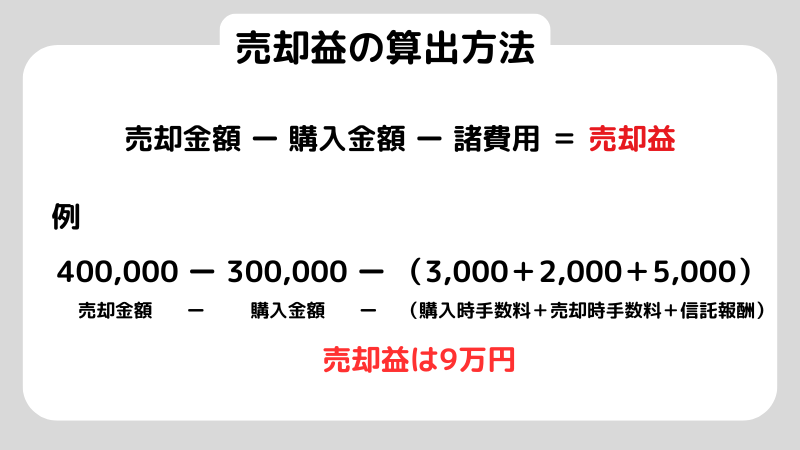

投資信託で得られる利益は売却益と分配金と2種類に分かれます。

売却益とは、投資信託を購入した時に支払った金額より高額で売ることで得る利益のことです。

売却益は、譲渡益やキャピタルゲインと表現されることもあります。

具体的には、以下のような計算で算出します。

もしも購入金額より売却金額の方が安ければ、譲渡損(キャピタルロス)が生まれます。

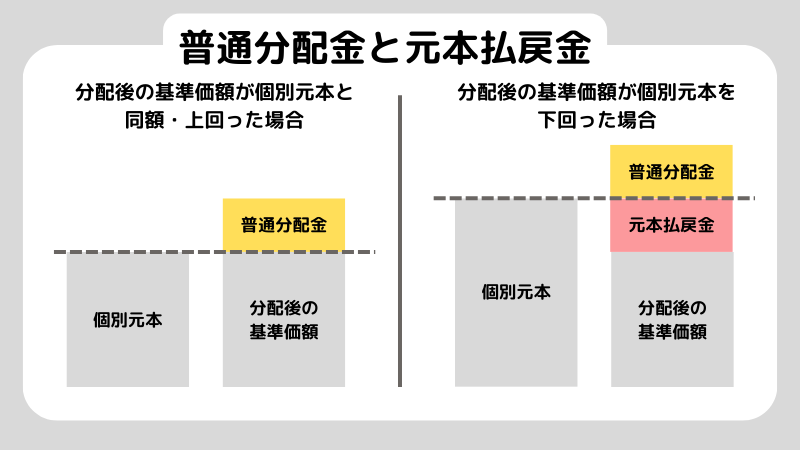

分配金とは、投資信託を運用して得た収益や元本の一部を、投資家に分配するお金です。

分配金には、普通分配金と元本払戻金があります。

普通分配金は、運用益から受け取る分配金で、課税の対象となります。

元本払戻金は、利益から出るわけではなく元本の一部から分配されるお金で、非課税です。

投資信託の利益にかかる税率

投資信託の売却益を得た場合、所得税と住民税を合わせて20.315%が課税されます。

2013年までは10.147%でしたが、2014年以降はおよそ2倍となっています。

内訳は、所得税15%、復興特別所得税0.315%、住民税5%です。

普通分配金も、同じく20.315%。

元本払戻金の場合は非課税となるので、税金の支払いは発生しません。

投資信託と確定申告

投資信託を通じて利益が出た場合、確定申告は必要でしょうか。

具体的な方法とスケジュールなどを解説します。

確定申告の方法

まずは、自分は確定申告が必要かどうかを確認します。

売却益や分配金が発生した際、利用している口座が源泉徴収ありの特定口座か、NISA口座だった場合は不要です。

源泉徴収なしの特定口座や一般口座を使った場合は、自分で確定申告をして納税をする必要があります。

まずは、以下の書類を準備してください。

- 株式等に係る譲渡所得等の金額の計算明細書

- 申告書第一表・第二表

- 申告書第三表(分離課税用)

- 特定口座年間取引報告書

これらの書類は、ゼロから作成するのは時間がかかる上に難易度も高いです。

「freee」や「マネーフォワードクラウド確定申告」などのツールを使えば、指定箇所に数字を入力していくだけで作成できるので、ぜひ活用しましょう。

基本的な流れとしては、まず「株式等に係る譲渡所得等の金額の計算明細書」を作成し、ここに記入した収入と所得を申告書第三表に転記します。

最後に、分離課税の税額を申告書第一表に転記しましょう。

確定申告のスケジュールとポイント

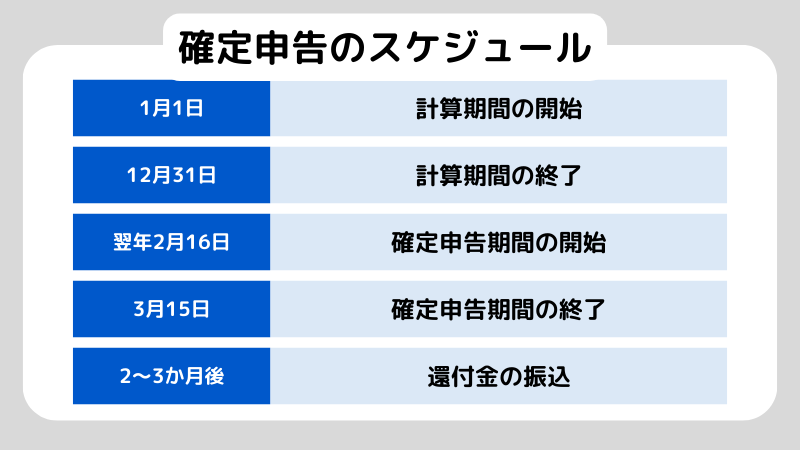

確定申告は、申告する翌年の2月16日から3月15日までの間に提出します。

例えば、2025年の分を申告する場合は、2026年の2月16日から3月15日の間に手続きしなくてはなりません。

書類の作成自体は、申請する年の収支が確定した時点で着手できるので、1月末ごろから少しずつ準備をしておくのがおすすめです。

忘れがちなポイントとして、投資信託の売却益だけでなく株式の売却による利益が出た時は、申告書第一表の「申告の種類」の「分離」に〇をつけるよう気を付けてください。

また、特定口座年間取引報告書や取引明細書、取引履歴は各証券会社のマイページにあります。

これは通常、翌年1月中旬以降からダウンロードできるようになるので確認しましょう。

投資信託において税金で損をしない方法

投資信託で売却益や分配金を得たら、節税につとめましょう。

以下の3つを抑えることがポイントです。

NISAを活用する

NISAを活用することで、投資信託で得た利益の課税率を0%にできます。

NISAは2024年から新NISAに変わっており、つみたて投資枠と成長投資枠にわかれています。

新NISAでは年間投資枠が360万円、非課税保有限度額が1,800万円となっているので、必ず利用しましょう。

なお、非課税保有限度額の枠は再利用できます。

例えば、100万円で投資信託を購入し、150万円に値上がりして売却すると、100万円分の枠が空き再び購入できるようになります。

新NISA(ニーサ)とは? 従来NISAとの違いから始め方まで徹底解説

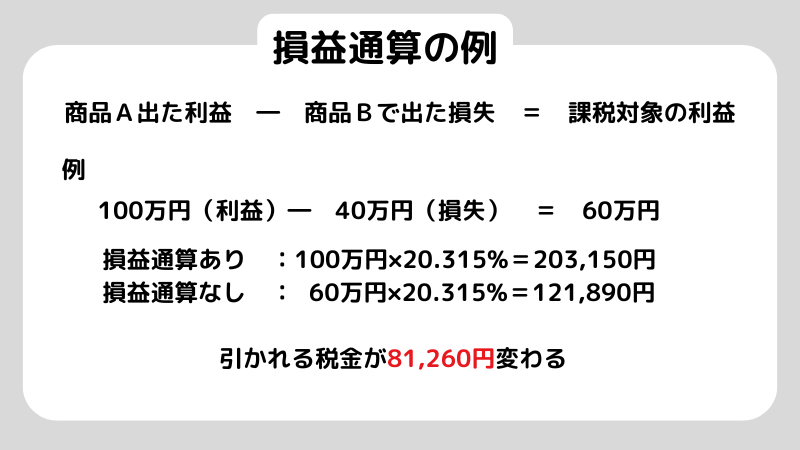

損益通算する

損益通算とは、一つの商品で利益が出て他の商品で損失がでた時、それらを相殺することで税金を少なくする方法です。

損益通算をするには、同じ課税方式内に限ることが条件です。

なお、同じ証券会社内であれば自動で損益通算がされます。

ただし、NISA口座は損益通算の対象外となるので気を付けてください。

損失の繰越控除をする

また、単年で計算して損失の方が大きければ、翌年以降3年間は繰り越すことができます。

そのため、例えば今年は損失がやや大きく、翌年に利益が非常に大きくなった場合、今年の損失を来年に回し、課税対象となる利益を小さくすることが可能です。

こういった繰越控除をする場合には、確定申告が必要となります。

なお、NISA口座の場合は控除の対象外となるので注意しましょう。

まとめ

今回は、投資信託の売却で得る譲渡金や、定期的に受け取る分配金に関する税金について解説しました。

投資信託で得た利益に対する課税率は20.315%ですが、分配金を元本払戻金として受け取ったり、新NISAを活用したりと、節税する方法は多々あります。

せっかく出た利益を無駄にしないよう、賢く税金と付き合っていきましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。