「インデックス投資と投資信託の違いって?」

「インデックス型とアクティブ型の特徴を知りたい」

「投資信託に興味があるけど、選び方や始め方が分からない…」

資産運用を始めようと思っても、聞き慣れない言葉や似たような商品が多く、最初の一歩で迷ってしまう人は少なくありません。

まずは用語の意味や仕組みを正しく理解することが、安心して投資を続けるために重要なステップです。

この記事では、インデックス投資と投資信託の違いを分かりやすく整理し、初心者でも迷わずに選べる投資信託の見極め方や始め方を解説します。

この記事を読むことで、自分に合った投資方法を見極められるようになるため、ぜひ最後までお読みください。

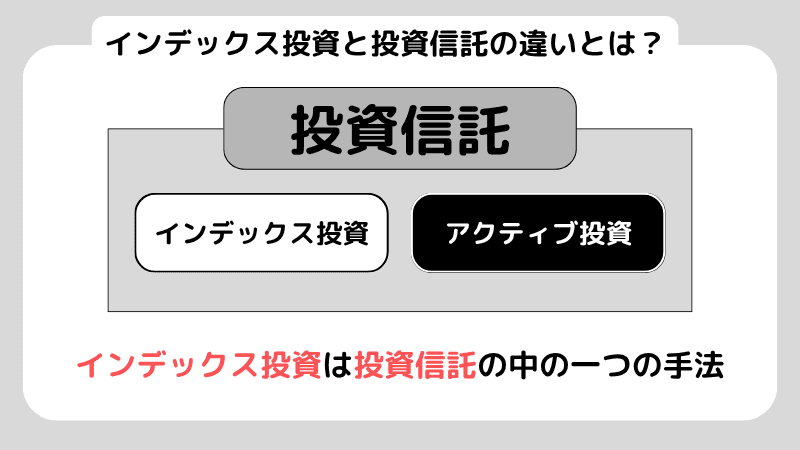

「インデックス投資」と「投資信託」の違いとは

インデックス投資は日経平均株価やS&P500といった「市場指数に連動する運用を目指す投資手法」です。

一方、投資信託とは「投資家から集めた資金をまとめ、運用の専門家が株式や債券などに分散投資する金融商品」を指します。

つまり、投資信託は「商品そのもの」であり、インデックス投資は「その商品を運用する方法の一つ」です。

例えるなら「投資信託がカメラ」で「インデックス投資はポートレートやパノラマなどの撮影モード」のようなイメージになります。

株と投資信託(投信)の違いとは?初心者におすすめの投資先を解説

「インデックス型投資信託」と「アクティブ型投資信託」を簡単比較

投資信託は、運用方法によって大きく「インデックス型」と「アクティブ型」に分けられます。

インデックス型は「市場指数(日経平均、S&P500など)に連動する運用を目指すタイプ」で、アクティブ型は「市場平均を上回る成果を狙って運用するタイプ」です。

それぞれの特徴は、以下の通りです。

| インデックス型 | アクティブ型 | |

| 運用方針 | 市場平均に連動 | 市場平均を上回る |

| コスト | 低い(年0.1%前後) | 高い(年1%以上) |

| 値動き | 市場平均とほぼ同じ | 運用成果によって大きく変動 |

| 向いている人 | コストを抑えて安定的に運用したい人 | 高リターンを狙いたい人 |

インデックス型は低コストで安定性があります。

一方、アクティブ型は高いリターンを狙える分、リスクやコストが大きくなりがちです。

どちらを選ぶべきかは、投資目的やリスク許容度によって変わります。

パッシブ運用とは?初心者でもわかりやすくメリット・デメリットを解説

インデックス型投資信託とアクティブ型投資信託の基本的な仕組み

インデックス型投資信託とアクティブ型投資信託は、どちらも「投資家から集めた資金をまとめて運用」しますが、運用方針や銘柄の選び方が異なります。

この違いによって、コストやリターン、リスクの性質が大きく変わるわけです。

それぞれの基本的な仕組みについて、詳しく解説していきます。

インデックス型投資信託

インデックス型投資信託は日経平均株価やS&P500など、市場全体の動きを示す指数(インデックス)に連動する運用を目指す商品です。

インデックス型投資信託の特徴は、主に4つです。

- 指数と同じ銘柄や比率で構成されるため、値動きは市場平均とほぼ同じになる

- 運用が機械的に行われるため、人の判断による銘柄選びはほとんどない

- 運用コストが低く設定されている

- 分散投資されているため、特定銘柄の大きな値動きによる影響を受けにくい

インデックス型投資信託は、長期的な運用に向いています。

アクティブ型投資信託

アクティブ型投資信託は、市場平均を上回る成果を目指して運用される商品です。

アクティブ型投資信託の特徴は、主に5つです。

- 専門家が経済動向や企業業績などを分析し、有望と判断した銘柄に投資する

- リターンが最大化するように売買のタイミングを判断する

- 大きなリターンを狙う分リスクが大きい

- 専門家の手で分析や売買を行う

- インデックス型に比べて運用コストが高く設定されている

アクティブ型投資信託は高い手数料を支払っても、市場平均を上回るリターンを目指したい人に向いています。

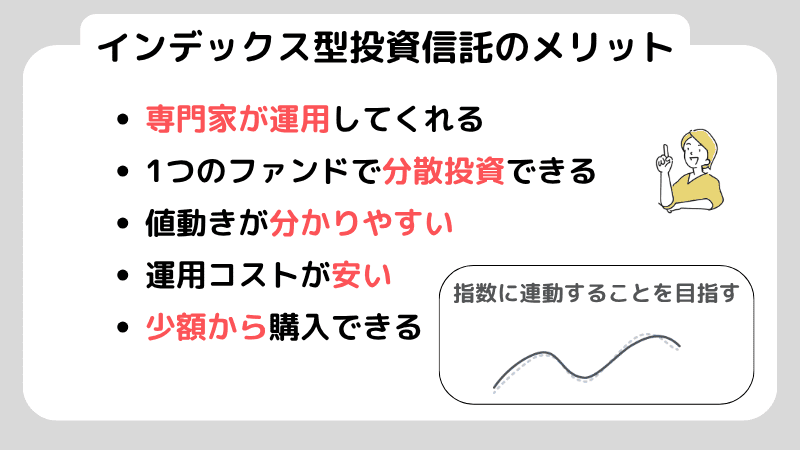

インデックス型投資信託を選ぶメリット

インデックス型投資信託は、機械的に運用できるため、初心者でも始めやすいといわれています。

インデックス型投資信託の主なメリットは、以下の5つです。

- 専門家が運用してくれる

- 1つのファンドで分散投資できる

- 値動きが分かりやすい

- 運用コストが安い

- 少額から購入できる

それぞれについて、分かりやすく解説していきます。

メリット①:専門家が運用してくれる

インデックス型投資信託では、投資の専門家が特定の指標に沿って運用を行います。

そのため、投資家自身が銘柄を選んだり、売買のタイミングを判断したりする必要はありません。

投資方法が簡単であることから、投資の知識や経験が少ない人でも安心して運用を始められます。

メリット②:1つのファンドで分散投資できる

インデックス型投資信託は、1つの商品を購入するだけで多数の銘柄に投資できます。

例えば、日経平均株価に連動するファンドであれば、日本を代表する225社の株式に自動的に分散投資されます。

投資対象が幅広いため、特定の企業の株価が下落しても他の銘柄でカバーできる可能性が高く、リスクを抑えた運用が可能です。

メリット③:値動きが分かりやすい

インデックス型投資信託は市場の動きと連動した運用を目指すため、価格の変動理由が比較的分かりやすいのが特徴です。

例えば、S&P500に連動するファンドであれば、アメリカ経済の動きがそのまま基準価額に反映されます。

個別銘柄の影響を受けにくく、市場全体の動きを見るだけでおおよその値動きを把握できます。

メリット④:運用コストが安い

インデックス型投資信託は市場指数に連動するよう機械的に運用されるため、銘柄選びや売買判断にかかる人件費を抑えられます。

その結果、運用コストはアクティブ型投資信託よりも低く、年0.1%前後の商品が多くあります。

長期運用では、このコスト差が最終的な利益に大きく影響するため、運用費があまりかからないのは大きなメリットです。

メリット⑤:少額から購入できる

インデックス型投資信託は、数百円単位の少額から購入できます。

証券会社やネット証券によっては100円単位での積立設定も可能なため、資金に余裕がない初心者でも無理なく始められます。

少額からコツコツ積み立て、時間をかけて資産形成を行える点は大きなメリットです。

初心者が投資信託を始めるための知識を全解説!初心者でも利益を出すコツとは?

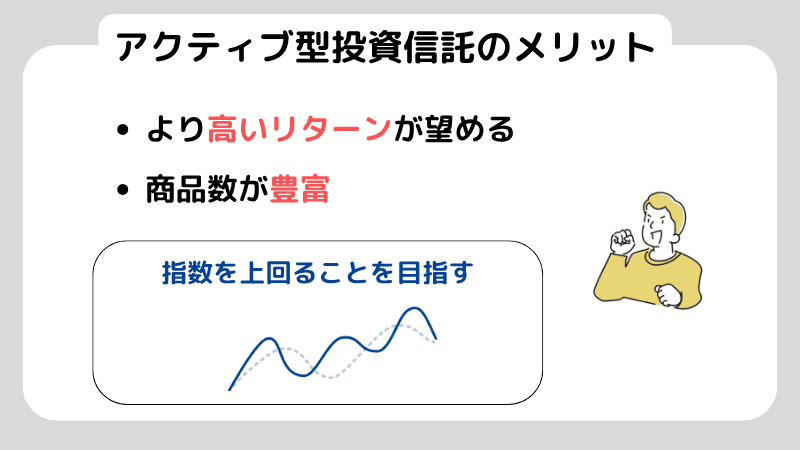

アクティブ型投資信託を選ぶメリット

アクティブ型投資信託には、積極的な資産運用をしたい人に適した特徴があります。

アクティブ型投資信託の主なメリットは、以下の2つです。

- より高いリターンが望める

- 商品数が豊富

それぞれについて、簡潔に解説していきます。

メリット①:より高いリターンが望める

アクティブ型投資信託は、市場平均を上回る成果を目指す運用方針です。

運用の専門家が独自の分析を基に長期的な成長が見込める銘柄を選び、売買のタイミングを判断するため、大きな利益を狙える可能性が高くなります。

成長が期待される企業や業界への集中投資によって、指数連動型では得られない高いリターンを狙えるのは大きなメリットです。

メリット②:商品数が豊富

アクティブ型投資信託は国内外の株式や債券、不動産投資信託(REIT)など、多様な投資対象に対応した商品が数多く存在します。

ファンドごとに運用方針や投資テーマが異なり、特定の業界や地域に特化したものも選べます。

商品数が多いことから、自分の関心や投資目的に合ったファンドを見つけやすいのが大きな魅力です。

初心者が投資信託を始めるための知識を全解説!初心者でも利益を出すコツとは?

インデックス型投資信託を選ぶデメリット

インデックス型投資信託は低コストで安定した運用が可能ですが、いくつか注意点もあります。

ここでは、代表的な3つのデメリットを紹介します。

- 元本割れの可能性もある

- 短期的に大きなリターンは見込めない

- 保有中は運用コストが発生する

それぞれについて、簡単に把握しておきましょう。

デメリット①:元本割れの可能性もある

インデックス型投資信託は市場全体の動きに連動するため、相場が下落すれば基準価額も下がります。

その結果、購入時よりも基準価額が低くなり、元本を下回るケースもあります。

特に、短期的な価格変動では元本割れが起こりやすいため、長期的な目線で運用していくことが重要です。

デメリット②:短期的に大きなリターンは見込めない

インデックス型投資信託は市場全体に幅広く投資するため、急激な値上がりによる一攫千金を狙うのは難しいといえます。

なぜなら、特定銘柄の急騰による利益があっても、分散投資によって急騰の影響は薄まってしまうからです。

そのため、短期間で資産を大きく増やすよりも、長期保有によって着実に資産を積み上げていく姿勢が大切です。

デメリット③:保有中は運用コストが発生する

インデックス型投資信託は、低コストで運用できる点が一つの大きな魅力です。

しかし、保有している限り「信託報酬」と呼ばれる運用管理費用が差し引かれます。

基準価額が下がっても、運用コストは自動的に徴収されるため、長期保有においては利益を圧迫してしまう場合がある点はデメリットです。

インデックス投資はおすすめしない?やめた方がいいと言われる理由を解説!

アクティブ型投資信託を選ぶデメリット

アクティブ型投資信託には大きなリターンを狙える一方で、気をつけなければならないリスクがあります。

アクティブ型投資信託デメリットは、以下の2つです。

- 運用コストが高い

- 市場平均を上回る確証はない

それぞれについて、分かりやすく解説していきます。

デメリット①:運用コストが高い

アクティブ型投資信託は専門家が分析や売買を積極的に行うため、人件費がかかります。

専門家に支払う費用は「信託報酬」として投資家が負担しなければならないことから、インデックス型投資信託に比べて運用コストは高く設定されているのが一般的です。

年率で見ると1%前後の商品も多く、長期運用では利益を大きく減らしてしまう可能性があります。

デメリット②:市場平均を上回る確証はない

アクティブ型投資信託は市場平均を超えるリターンを目指して運用されますが、必ずしも期待通りの成果が得られるとは限りません。

市場環境や運用方針の違い、予測不能な出来事によって、結果的にインデックス型より成績が劣るケースもあります。

長期的に市場平均を上回り続けるファンドはごく少数であり、過去の実績だけで将来性を判断するのは困難です。

個別株式投資はやめとけと言われる理由は?注意点や利益を出すコツを解説!

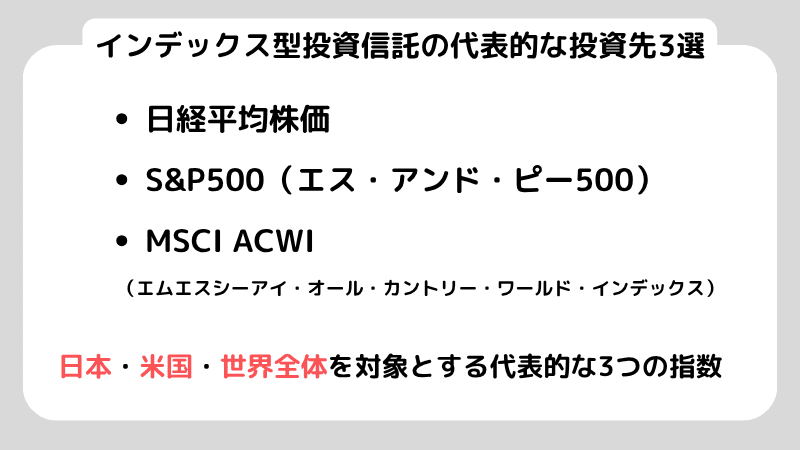

インデックス型投資信託の代表的な投資先3選

インデックス型投資信託は、特定の指数(インデックス)に連動する形で運用される商品です。

選ぶ指数によって、投資対象や値動きの傾向が大きく変わります。

ここでは、投資家から特に支持されている日本・米国・世界全体を対象とする代表的な3つの指数を取り上げます。

日経平均株価

日経平均株価は日本を代表する株価指数の一つで、東京証券取引所に上場する企業の中から選ばれた225銘柄の株価を基に算出されます。

自動車や電機、金融などの幅広い業種を含み、日本経済の動向を反映しやすいのが特徴です。

日本国内の景気や政策の影響を受けやすく、円相場とも深く関係しているため、日本株に投資する際の代表的な指標とされています。

S&P500

S&P500(エス・アンド・ピー500)はアメリカを代表する株価指数の一つです。

ニューヨーク証券取引所またはNASDAQ(ナスダック)に上場している企業の中から、時価総額や流動性などの基準を満たした500銘柄で構成されます。

アップルやマイクロソフト、アマゾンといった世界的企業が含まれており、米国経済全体の動きを反映しているのが特徴です。

長期的に安定した成長が期待されるため、世界中の投資家から幅広く利用されています。

MSCI ACWI

MSCI ACWI(エムエスシーアイ・オール・カントリー・ワールド・インデックス)は、世界中の株式市場を対象とする株価指数です。

先進国23か国と新興国24か国の大型株・中型株を網羅し、全世界の時価総額の約85%をカバーしています。

米国や日本、中国など、幅広い地域の企業に分散投資できるのが特徴です。

世界経済全体の成長を望む投資家にとっては、代表的なベンチマークの一つです。

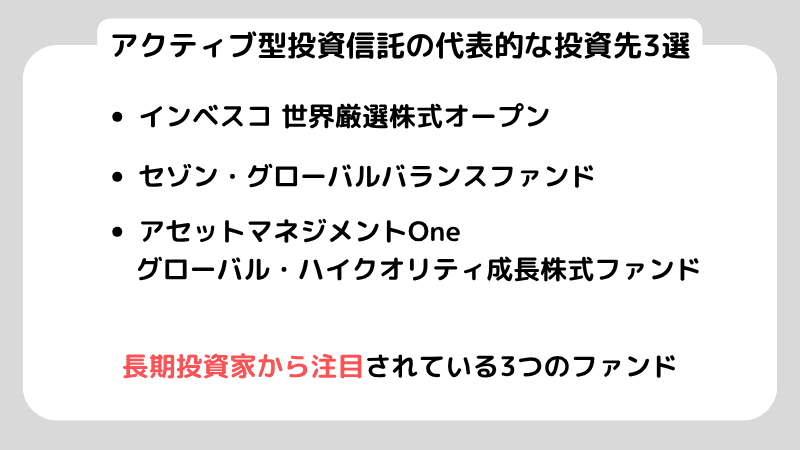

アクティブ型投資信託の代表的な投資先3選

アクティブ型投資信託はファンドマネージャーが銘柄を選び、売買のタイミングを判断して市場平均を上回る成果を目指して運用されます。

ファンドごとに投資対象や運用方針が異なり、それぞれ独自の強みをもつ点が特徴です。

ここでは、日本国内でも人気が高く、長期投資家から注目されている3つのファンドを紹介します。

インベスコ 世界厳選株式オープン(為替ヘッジなし)(毎月決算型)

インベスコ 世界厳選株式オープンは日本を含む世界各国(新興国を除く)の株式に投資し、長期的な資産成長を目指すファンドです。

専門家が企業の財務や経営力、成長性、株価の割安度を総合的に分析し、銘柄を選びます。

為替ヘッジを行わないため、円安時には為替差益が期待できる反面、円高になると外貨建て資産の円換算額が下がる可能性があります。

毎月分配型であるため、定期的な分配金を重視する投資家に適した商品です。

セゾン・グローバルバランスファンド

セゾン・グローバルバランスファンドは「先進国や新興国の株式」と「信用力の高い国や企業の債券」に分散投資し、安定的な資産形成を目指すファンドです。

資産配分比率は株式50%・債券50%を維持しており、投資対象ファンドの売買を通じて定期的に調整します。

これにより、価格変動リスクを抑えつつ、長期的なリターンを安定的に狙える点が魅力です。

アセットマネジメントOne グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし)

アセットマネジメントOne グローバル・ハイクオリティ成長株式ファンドは、日本を含む世界各国(新興国を含む)の株式に投資し、長期的な資産成長を目指すファンドです。

専門家が企業の他社にはない強みや成長力、ESG(環境・社会・ガバナンス)への取り組みなどを調べて評価します。

その上で、市場価格が本来あるべき価格より割安と判断される銘柄を厳選します。

しかし、為替ヘッジを行わないため、円安時には為替差益が期待できる反面、円高になると外貨建て資産の円換算額が下がる可能性がある点には注意が必要です。

質の高い成長企業への投資を重視する投資家に適した商品です。

個別株で勝ち続けられる人はいない。現役ファンドマネージャーが語る投資のリアル

初心者が押さえておきたい投資信託のコツ5選

投資信託は少額から始められ、初心者でも手軽に資産運用をスタートできる金融商品です。

ただし、無計画に始めると損失を生み出してしまう危険性があります。

長期的な資産形成のために押さえておきたいコツは次の5つです。

- 少額から始める

- 長期運用に適したファンドを選ぶ

- 分散投資する

- 値動きに関係なく積立を続ける

- 積み立てるファンドを変えない

それぞれのポイントを順に解説します。

少額から始める

投資信託は1,000円程度からでも始められる商品が多く、初心者でも気軽にスタートできます。

最初から大きな金額を投じると値動きの影響を強く受け、不安や焦りから途中でやめてしまう原因になります。

まずは生活に支障のない範囲で少額から始め、運用に慣れてから金額を増やすと安心です。

長期運用に適したファンドを選ぶ

投資信託は短期的な利益よりも、時間をかけて資産形成を行う運用に向いています。

ファンドを選ぶ際は、過去の実績や運用方針を確認し、将来性が見込めるかを判断しましょう。

長期目線でコツコツ積み立てることで、複利効果を最大限に活かして資産を増やせます。

分散投資する

投資信託では資産を複数の地域や企業に分けて投資することで、特定の銘柄に依存するリスクを減らせます。

株式・債券・不動産など、値動きの異なる資産を組み合わせると、相場の変動による影響を減らせます。

分散投資を徹底し、安定した資産形成に繋げることが重要です。

値動きに関係なく積立を続ける

投資信託は価格が下がっても上がっても、同じ金額で積み立てを続けることで購入単価を均一にすることができます。

この方法を「ドルコスト平均法」と呼び、短期的な相場の変動に左右されにくいのが特徴です。

相場の上下に一喜一憂せず、長期的な視点で積み立てを継続しましょう。

積み立てるファンドを変えない

投資信託は一度選んだファンドを頻繁に変更すると、運用成果が安定しにくくなります。

長期投資では、相場が下落しているときこそ積み立ての継続が将来のリターン向上につながります。

信頼できるファンドを選び、短期的な値動きに惑わされずに長期的な視点でもち続けることが重要です。

初心者が投資信託を始めるための知識を全解説!初心者でも利益を出すコツとは?

投資信託の始め方5ステップ

投資信託を始める際は、正しい手順を踏みましょう。

思いつきで購入するのではなく、目標設定から購入方法、運用の仕組みづくりまでを計画的に進めることで、安定した資産形成につながります。

ここでは、初心者でも迷わず始められる5つのステップを紹介します。

- 目標と運用方針を決める

- どこで購入するかを決める

- 口座を開設して入金する

- ファンドを選ぶ

- 積立投資の設定をする

それぞれ順番に見ていきましょう。

目標と運用方針を決める

投資信託を始める前に、まずは投資の目的とゴールを明確にしてください。

目的が「老後資金の準備」なのか「教育費の積み立て」なのかによって、選ぶファンドや運用期間が変わります。

また、どの程度のリスクを許容できるかも重要な判断材料です。

目標とリスク許容度を整理することで、自分に合った運用方針が立てやすくなります。

どこで購入するかを決める

投資信託は証券会社や銀行、ネット証券など、さまざまな金融機関で購入できます。

取扱ファンドの種類やスマホアプリの使いやすさなど、サービス内容が機関によって異なるため、事前に確認しておくことが重要です。

長期運用を前提とするなら、販売手数料が無料(ノーロード)で、信託報酬が低い金融機関を選ぶとコストを抑えられます。

自分の投資スタイルに合わせて、購入先を検討しましょう。

口座を開設して入金する

投資信託を購入するには、まず金融機関で専用の口座を開設する必要があります。

ネット証券ならスマホやパソコンから申し込みができ、本人確認書類の提出もオンラインで完結します。

口座開設後は、投資に使う資金を入金して準備を整えましょう。

毎月の積立額を自動引き落としに設定しておくと、運用を続けやすくなります。

ファンドを選ぶ

口座開設が済んだら、投資するファンドを選びます。

ファンド選びでは、過去の実績や運用方針などを確認しましょう。

また、運用コストも長期的には大きな差になるため、必ず比較しておくことが大切です。

自分の目標やリスク許容度に合ったファンドを選ぶことで、安定した資産形成につながります。

積立投資の設定をする

ファンドを選んだら、毎月いくら投資するかを決めて積立設定を行います。

自動積立にすると購入の手間が省け、相場の上下に関係なく投資を続けられます。

一定額を継続して投資する「ドルコスト平均法」であれば、購入価格が均一化されて長期的なリスク分散が可能です。

無理のない金額で始め、ライフスタイルや収入の変化に合わせて定期的に見直しましょう。

初心者が投資信託を始めるための知識を全解説!初心者でも利益を出すコツとは?

インデックス投資に関するよくある質問

インデックス投資に関するよくある質問に回答します。

インデックス投資をおすすめしないと言われる理由はなんですか?

インデックス投資は市場全体に連動するため、相場下落時には元本割れのリスクがあります。また、短期的に大きなリターンは期待しにくい投資手法です。

そのため「短期で儲けたい人」には不向きといわれています。

インデックス投資はおすすめしない?やめた方がいいと言われる理由を解説!

インデックス投資をする場合、何年を目安に保有したらいいですか?

インデックス投資では複利効果を活かすために、10〜20年を目安として運用します。短期的には効果が見えにくいものの、長期になるほど資産は大きく伸びていきます。

インデックス投資とアクティブ投資のどちらを選ぶべきですか?

安定的に分散しながら長期で資産を積み上げたい人にはインデックス投資が適しています。一方で、短期的に大きなリターンを狙いたい人にはアクティブ投資が向いています。

それぞれの特徴を理解し、自分の投資スタイルに合った方法を選ぶことが重要です。

個別銘柄とは?初心者はインデックスとどちらを選ぶべきか徹底比較

まとめ

この記事では、インデックス投資と投資信託の違いを整理し、初心者でも分かる投資信託の見極め方や始め方を解説しました。

投資信託は少額からスタートでき、分散投資によってリスクを抑えながら資産形成を進められるのが魅力です。

大切なのは目的を明確にし、長期的な視点で積み立てを継続することです。

短期的な値動きに惑わされず、コツコツ積み立てることで複利効果を最大限に活かして、将来に向けた資産づくりをしていきましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。