ここに文字を入力してください。 指定の文字を一括で置き換えます。 文字っ。

株式などで配当を得た時、気にしなくてはならないのが税金について。

投資で得た利益はどのように納税すればいいのか、よくわからない方も多いでしょう。

そこで今回は、配当控除について解説します。

配当を得た年に税金で損をしないよう、仕組みなどについて理解しておきましょう。

配当控除とは

配当控除とはいったいどういったものなのか、仕組みや計算方法について解説します。

配当控除の仕組み

配当控除とは、株式などの配当において総合課税分を確定申告したときに適用される税額控除です。

簡単に言えば、「法人税と所得税の二重課税で取られてしまった税金を、還元するための仕組」です。

なお、以下の配当は配当控除の対象となりません。

(1) 基金利息

(2) 私募公社債等運用投資信託等の収益の分配に係る配当等

(3) 国外私募公社債等運用投資信託等の配当等

(4) 外国株価指数連動型特定株式投資信託の収益の分配に係る配当等

(5) 特定外貨建等証券投資信託の収益の分配に係る配当等

(6) 適格機関投資家私募による投資信託から支払を受けるべき配当等

(7) 特定目的信託から支払を受けるべき配当等

(8) 特定目的会社から支払を受けるべき配当等

(9) 投資法人から支払を受けるべき配当等

(10) 確定申告不要制度を選択したもの

(11) 申告分離課税制度を選択したもの

引用:国税庁「No.1250 配当所得があるとき(配当控除)」

配当控除の計算方法

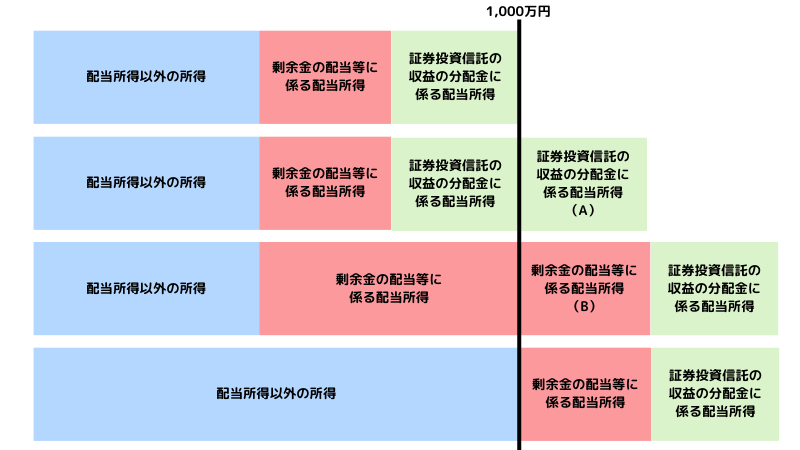

配当控除の計算方法は、課税所得金額などによって異なります。

なお、「剰余金の配当等に係る配当所得」と「証券投資信託の収益の分配金に係る配当所得」には、特定株式投資信託の収益の分配に係る配当所得を含みます。

パターン1:その年分の課税総所得金額等が1,000万円以下の場合

(1)+(2)

(1)剰余金の配当等に係る配当所得の金額×10%

(2)証券投資信託の収益の分配金に係る配当所得の金額×5%

パターン2:その年分の課税総所得金額等が1,000万円を超え、かつ、課税総所得金額等から証券投資信託の収益の分配に係る配当所得の金額を差し引いた金額が1,000万円以下の場合

(1)+(2)+(3)

(1)剰余金の配当等に係る配当所得の金額×10%

(2)(証券投資信託の収益の分配に係る配当所得の金額のうち、課税総所得金額等から1,000万円を差し引いた金額(A)に相当する部分の金額)×2.5%

(3)証券投資信託の収益の分配に係る配当所得の金額のうち(A)を超える部分の金額×5%

パターン3:課税総所得金額等から証券投資信託の収益の分配に係る配当所得の金額を差し引いた金額が1,000万円を超える場合(パターン4に該当する場合を除く)

(1)+(2)+(3)

(1)(剰余金の配当等に係る配当所得の金額のうち、課税総所得金額等から1,000万円と証券投資信託の収益の分配に係る配当所得の金額の合計額を差し引いた金額(B)に相当する部分の金額)×5%

(2)剰余金の配当等に係る配当所得のうち、(B)を超える部分の金額×10%

(3)証券投資信託の収益の分配に係る配当所得の金額×2.5%

パターン4:課税総所得金額等から剰余金の配当等に係る配当所得の金額と証券投資信託の収益の分配に係る配当所得の金額の合計額を差し引いた金額が1,000万円を超える場合

(1)+(2)

(1)剰余金の配当等に係る配当所得の金額×5%

(2)証券投資信託の収益の分配金に係る配当所得の金額×2.5%

配当金まつわる納税制度

配当金にまつわる税金を納める際、3つの制度が関わります。

それぞれの違いを把握し、どのように納税すればよいかを確かめておきましょう。

申告不要制度

申告不要制度とは、配当所得があっても、条件を満たしている場合は確定申告をしなくてもよいという制度です。

申告不要制度が適用されるのは、下記のケースです。

- 一回に支払を受けるべき配当等の金額が「10万円×配当計算期間の月数÷12」以下である

- 上場株式等の配当等および投資法人からの金銭の分配である

総合課税制度

総合課税制度とは、複数種類の所得金額を合計して所得税額を計算する制度です。

対象となるのは、以下の通りです。

(1) 利子所得(源泉分離課税とされるものおよび平成28年1月1日以後に支払を受けるべき特定公社債等の利子等を除く。)

(2) 配当所得(源泉分離課税とされるもの、確定申告をしないことを選択したものおよび、平成21年1月1日以後に支払を受けるべき上場株式等の配当について、申告分離課税を選択したものを除く。)

(3) 不動産所得

(4) 事業所得(株式等の譲渡による事業所得を除く。)

(5) 給与所得

(6) 譲渡所得(土地・建物等および株式等の譲渡による譲渡所得を除く。)

(7) 一時所得(源泉分離課税とされるものを除く。)

(8) 雑所得(株式等の譲渡による雑所得、源泉分離課税とされるものを除く。)

総合課税制度でも、配当控除の規定が適用されます。

申告分離課税制度

申告分離課税制度とは、株式などの所得を他の所得とわけて確定申告する制度です。

売却損益がある年であれば、損益通算することでお得になります。

なお、配当控除は適用されません。

配当金の確定申告

配当金を得て確定申告をする際、どのような点に注意すればよいでしょうか。

初めて確定申告をする方は、間違いのないように2つのポイントを抑えましょう。

原則として確定申告は不要

基本的には、配当金に確定申告は必要ありません。

これは、配当金の支払いの際に所得税と住民税が源泉徴収されており、わざわざ確定申告をしなくても納税ができているためです。

特定口座でも一般口座でも関係はないので、「確定申告をし忘れて脱税してしまった」と心配は不要です。

ただし、株式などを売却して売却益が発生した場合は、源泉徴収の特定口座でなければ確定申告が必要となります。

配当所得から経費の差し引きは不可能

確定申告の際はしっかりと経費を計上することで、節税効果を高めることが重要です。

しかし、配当所得については経費の差し引きができません。

株式を取得するために借り入れをした場合のみ、借入金の利子のみ経費となります。

まとめ

今回は、配当控除について解説しました。

配当を得た年、総合課税分を確定申告すると税額控除が受けられます。

ただし、経費の差し引きはできないなど注意点もあります。

これから投資を始める方は、知識不足で損をしないよう、しっかり税務や確定申告について学んでいきましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。