投資信託を始める上で、理解しておきたい仕組みが複利です。

複利の仕組みを上手く活用することで、少ない元手でも効率的に利益を増やしていくことができます。

そこで今回は、複利の仕組みやメリット、利益を出すコツについて解説します。

投資信託の複利とは

まずは複利の仕組みについて解説します。

複利の仕組み

投資信託において複利とは、投資で得た利子に対して利子がつくことです。

複利に対して、利息をそのまま受け取る方法を単利と言います。

複利と単利の例として、利率10%の商品に対して、元本を100万円用意したとします。

最初に利子として10万円得られますが、これをそのまま受け取ると、次に受け取れる利息は同じく10万円です。

しかし、最初に得た利子を元本に組み込むと、元本110万円に対し利子が11万円つき、その後も元本が増える度に利子が増えていく仕組みです。

つまり、単利の場合はいつまでたっても利息として受け取れる金額は10万円から変わりません。

複利の場合は、最初が10万円、2回目が11万円、3回目が12万1,000円……といったようにどんどん増えていきます。

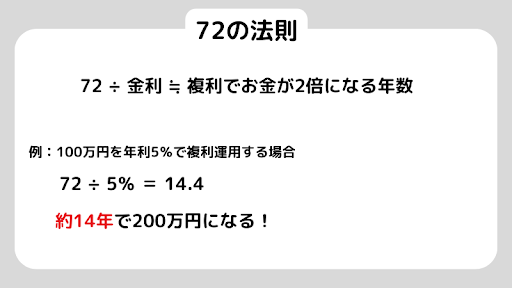

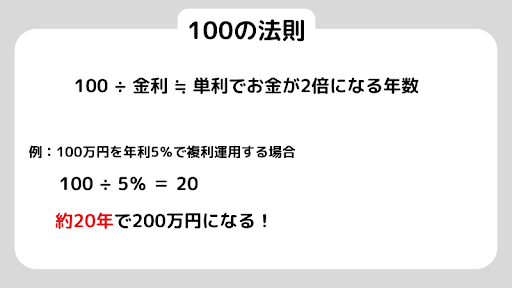

72の法則と100の法則

複利効果を表わす法則として、72の法則と100の法則があります。

72の法則とは、複利で運用したお金が元手の2倍になるまでにかかる期間を把握するものです。

以下のような計算で、いつお金が2倍になるかを算出できます。

100の法則とは、単利で運用したお金が元手の2倍になるまでにかかる期間を把握するものです。

以下のような計算で、いつお金が2倍になるかを算出できます。

複利効果のシミュレーション

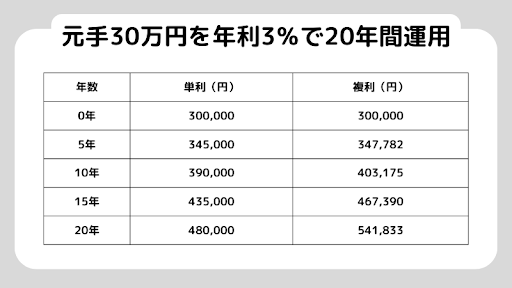

単利と複利で具体的にどのくらいお金が増えていくのか、利率3%・期間20年でシミュレーションをします。

なお、これは信託報酬や税金を加味しておらず、現実の動きとは異なります。

元手が30万円の場合は、以下の通りです。

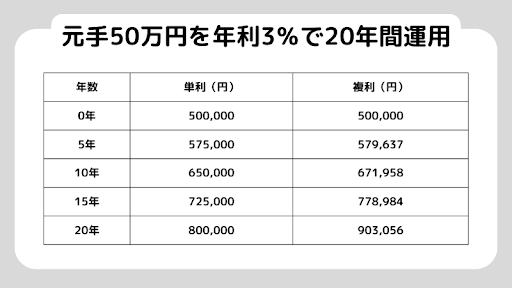

元手が50万円の場合は、以下の通りです。

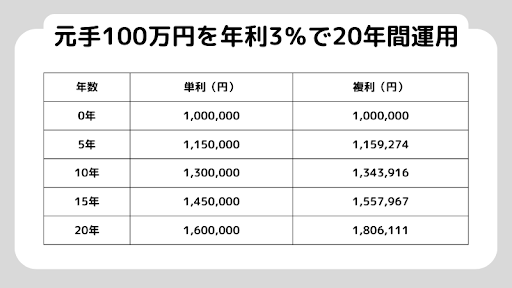

元手が100万円の場合は、以下の通りです。

単利と複利の最終的な差額は、元手が30万円の場合は61,833円、元手が50万円の場合は10万3,056円、元手が100万円の場合は20万6,111円となりました。

このように、元手が大きいほど大きな複利効果が得られます。

複利効果のメリット

複利効果には、大きく3つのメリットがあります。

将来的な資産形成に向いている

将来に向けた資産形成をしたい場合、複利効果を活用すべきです。

「複利効果のシミュレーション」の表をご覧ください。

例えば元手100万円なら、20年で約75万円の利益になります。

複利は時間をかければかけるほど大きな利益を得やすくなるので、「来年の結婚式の費用を貯めたい」といった直近の目標より、「もうすぐ生まれる子供が大学に入るまでにお金を準備したい」「老後に備えたい」といった長期的なスパンで運用する方がおすすめです。

インフレに強い

複利効果は、インフレに強いです。

インフレとは、商品の価格が上昇する現象のことで、例えばこれまで10円で買えたお菓子が20円になるといったことを指します。

複利では年を追うごとに資産の増加スピードが上がるので、インフレによる物価上昇に追いつかれにくいです。

複利で加速度的に資産成長することによって、インフレ率を差し引いてもプラスとなる利回りが残る可能性があります。

単利の場合、インフレの物価上昇に追いつかず最終的にはマイナス利回りになるケースもあるため、複利の方がおすすめです。

ただし、インフレの勢いが金利を上回った場合、複利でも不利になります。

あくまで、単利と複利を比べた時には複利の方が有利であると認識しておいてください。

少額でも効果が得やすい

投資信託に回せるお金が少ない方でも、複利効果を活用することで最終的に大きな利益を狙えます。

「複利効果のシミュレーション」の元手が30万円の場合の表にある通り、20年運用すれば最終的には54万1,833円になります。

少額から始める場合、長期運用することがより重要です。

迷っている間にも運用できる期間は短くなってしまうので、まずは少額からでもスタートしてみましょう。

複利効果を活かして投資信託で利益を出すコツ

複利効果を活かして利益を出すには、どうすればよいのでしょうか。

以下の5つのコツを押さえましょう。

長期運用する

複利は長く運用するほど、効果を発揮します。

「複利効果のシミュレーション」の元手が100万円の場合を見ても、5年で運用をやめてしまうと115万9,274円にしかなりません。

しかし、そのままコツコツと20年まで続ければ180万6,111円になります。

時間を味方につけて、少しでも長く運用を続けましょう。

分配金再投資型の投資信託を選ぶ

分配金再投資型とは、投資信託で発生した配当金や利息を、自動的に運用に回す仕組みです。

投資家は何か手続きをしなくても得た利益が自動的に運用に回されるため、手間なく複利効果を得られます。

分配金が受け取れないのですぐにキャッシュでのインカムは得られませんが、利息が元本に組み込まれて運用されるため、長期的に利益が加速度的に増える可能性が高まります。

なお、急激なインフレが発生した場合は複利を上回り、不利になることもあることを留意しておきましょう。

積立投資する

複利の効果を最大化するには、時間が必要です。

短期間では大した利益にはならず、思うような資産形成ができません。

積立投資は毎月定額を投資し続ける仕組みなので、コツコツと利益を伸ばすことができます。

また、積立投資は毎月同じ金額を投資するので、価格変動のリスクを平均化できる点もメリットです。

さらに、一括投資では相場に一喜一憂してしまいますが、積立投資は機械的に投資するので、精神的な負担を感じることなく複利の効果を実感できます。

余裕資金で複利運用する

投資信託は、生活費ではなく余裕資金を使うようにしてください。

しばらくは現金化しなくても毎日の暮らしは困らない資金を使い、長期運用して複利効果を得ましょう。

複利は運用期間が長いほど収益が出やすくなるため、10年後、20年後に備えて運用していくスタイルがおすすめです。

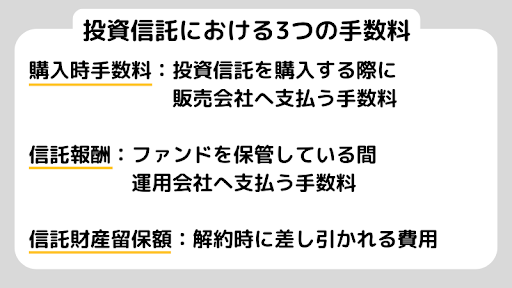

コスト削減を意識する

投資信託には、購入時と売却時、そして資産保有中に手数料がかかります。

これらのコストを削減することで、実質的な利益を最大化することが可能です。

例えば、投資信託にはノーロードと呼ばれる商品があり、これは購入時の手数料がかかりません。

証券会社や金融機関によって手数料は異なるため、購入前にいくつかの商品を比較してください。

投資信託の手数料に潜む罠とは?知らないと損をするポイントを解説

まとめ

今回は、投資信託の複利の仕組みについて解説しました。

複利は、元手が少なくても時間をかけることでじっくり資産を増やしていけるものです。

定期的な収入にはなりませんが、十数年後に向けてしっかりと資産を形成できます。

積立投資をすることやコスト削減を意識することなど、いくつかのポイントを押さえて将来に向けて資産を増やしていきましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。