投資を始めたいけれど、どれくらい現金を残しておけばいいのか迷っていませんか?

すべてを投資に回すのは不安ですが、現金を残しすぎてもお金は増えません。

そこで鍵になるのが「現金比率」という考え方です。

本記事では、投資初心者の方が無理なく資産形成を進められるよう、現金をいくら残し、どこまで投資していいのかを解説します。

投資を考える上で欠かせない「現金比率」とは?

まずは「現金比率」という言葉の意味と、なぜ投資において重要視されるのかを解説します。

日本人の現金比率の平均は?

現金比率とは、保有している総資産のうち、現金や預金が占める割合を示したものです。

たとえば、資産全体が500万円で、そのうち300万円を普通預金として持っていれば、現金比率は60%ということになります。

では、実際に日本人の現金比率はどのくらいなのでしょうか。

日本銀行の調査によると、2021年時点で日本の家計金融資産に占める現金・預金の割合は54.3%とされています。

アメリカの13.7%やユーロ圏の34.5%と比較すると、非常に高い傾向にあります。

この背景には、現金を持っていると安心できるという国民性や、長年の低金利環境、年金制度への不安感などがあるといわれています。

現金が多すぎる・少なすぎるリスクとは?

現金はいつでも引き出せて、元本も保証されているため、安心感のある資産です。

しかし、持ちすぎていると機会損失が生じる恐れがあります。

物価が2%上昇すると100万円の価値は実質98万円になるように、インフレによって現金の価値が目減りしたり、利率の低い銀行預金では資産がほとんど増えなかったりするリスクがあるのです。

一方で、現金が少なすぎると、いざという時の備えが不十分になるデメリットもあります。

病気や転職、家電の買い替え、突然の引っ越しなど、思わぬ出費に対応できず、せっかくの投資を取り崩すことになってしまう可能性もあるでしょう。

このように、現金比率は高すぎても低すぎても問題があるため、自分にとっての適正なバランスを見極めることが大切です。

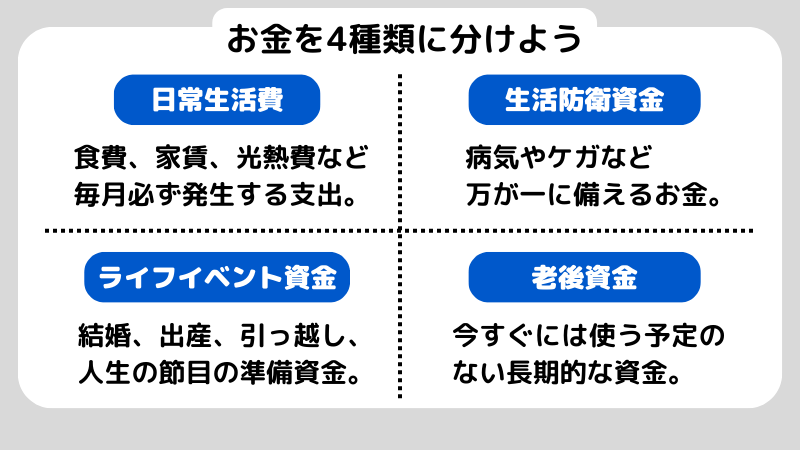

お金を4種類に分けて考えよう

ここでは、現金を目的別に分類することで、自分にとって必要な現金額をより明確にする考え方を紹介します。

今すぐ使う「日常生活費」

日常生活費とは、食費、家賃や住宅ローン、水道光熱費、通信費、保険料など、毎月必ず発生する支出のことです。

これらの支出は生活を維持するために欠かせないもので、現金や預金としてすぐに使える状態で確保しておく必要があります。

会社員であれば、給与の振込口座に1〜2か月分の生活費を入れておくことで、日々の支払いに困ることは少なくなります。

給与が安定していない方や、支出が多い家庭の場合は、生活費の3か月分程度を目安にしておくと、より安心できますよ。

万が一に備える「生活防衛資金」

生活防衛資金とは、病気やケガ、失業、災害など、想定外の出来事が起きたときに生活を支えるためのお金です。

収入が一時的に途絶えたり、大きな支出が必要になったりする場合に備えて、会社員なら最低でも生活費の3〜6か月分、フリーランスなら6か月〜1年分は確保しておくことが推奨されています。

手取り月20万円で一人暮らしをしている人であれば、60万〜120万円を普通預金として残しておくのがひとつの目安です。

結婚や改築のために「ライフイベント準備資金」

数年以内に結婚、出産、引っ越し、車の購入、住宅のリフォームなどを予定している場合、そのための資金も投資に使ってはいけません。

必要なタイミングで相場が下がっていると、損失を抱えたまま売却せざるを得なくなるリスクがあるからです。

このようなライフイベント準備資金は、元本保証があり、比較的高金利な定期預金や個人向け国債など、安全性の高い商品で管理すると安心です。

投資に使うなら「老後資金」

投資に向いているのは、今すぐには使う予定のない長期的な資金、つまり老後資金などです。

近年では新NISAやiDeCoを利用し、20〜30年後を見据えて資産形成する現役世代が増えています。

もちろん、老後資金だからといって全額をリスク資産に投じる必要はありません。

将来の年金や退職金、自分のリスク許容度をふまえて、慎重に投資の割合を調整することが重要です。

現金をいくら残して投資をするべき?決めるポイント

ここでは、現金はいくら残すべきかを具体的に考えるための4つのポイントを紹介します。

いつまでにいくら必要か計算する

まず大切なのは、いつ・いくら必要なのかを把握することです。

たとえば、1年後に結婚式を予定しているなら、式場費用や新生活の初期費用が必要になりますよね。

このような使う時期がはっきりしているお金は、投資に回すべきではありません。

一方で、老後資金のように遠い将来に使うお金も、実は事前に計画することが可能です。

公的年金でどのくらいカバーできそうかを確認したうえで、必要な生活費の不足分を逆算してみると、今からどれくらい資産形成しておくべきかの目安が見えてきます。

いつ・何のために・いくら必要かを洗い出すことで、現金として残すべき金額と、投資に回してよい金額の判断がしやすくなりますよ。

目的によって金融商品を使い分ける

現金を残すか投資に回すかを考えるうえでは、何のためのお金かをはっきりさせることがポイントです。

たとえば、数年後のライフイベントに備える資金であれば、元本保証のある預金や国債などが向いています。

一方、老後資金のように10〜20年以上の長期運用が可能なお金であれば、投資信託や株式などでリスクを取ることも選択肢になります。

目的に応じてお金を使い分ける意識を持つことで、自然と残すべき現金の金額も明確になるでしょう。

どれだけリスクを取るか決める

投資に回す金額を決める際は、自分のリスク許容度も大きな判断材料になります。

値動きの大きな商品に対して不安を感じやすい人が、資産のほとんどを投資に回してしまうと、毎日の価格変動がストレスになるかもしれません。

もし資産が10%下がっても精神的に耐えられるか?を一つの基準にしてみるのも良いでしょう。

不安が大きい場合は、現金比率を高めに設定し、少額から投資に慣れていくことをおすすめします。

今後のライフイベントを洗い出す

「まだ予定はないけど、いつかはやりたい」と思っているライフイベントがあれば、その資金も投資に回すのは控えましょう。

今は独身でも数年以内に結婚や出産、住宅購入を考えている場合、必要になる金額とタイミングをあらかじめ想定しておくと安心です。

ライフイベントに使う資金を投資で減らしてしまわないよう、早めにリストアップしておきましょう。

ライフスタイル別!現金比率の目安

ここでは、働き方の状況に応じた現金比率の目安を紹介します。

単身会社員の場合

給与が毎月安定して入り、扶養する家族がいない単身の会社員であれば、比較的リスクを取りやすい立場といえます。

そのため、現金比率はやや低めに設定しても安心できるケースが多いです。

目安としては、生活費の3か月分程度を普通預金として確保し、それを超える資金は少しずつ投資にまわしてもよいでしょう。

とはいえ、転職の予定がある、貯金がまだ十分でないなど、不安要素がある場合は半年分程度の生活費を残しておくと、さらに安心感が増しますよ。

子育て中の家庭の場合

子どもがいる家庭では、急な病気や教育費、家族のライフイベントに備える必要があるため、現金比率は高めに設定するのが一般的です。

生活費の6か月分〜1年分を目安に、一定の現金をしっかり確保することをおすすめします。

とくに子どもが小さいうちは、将来の進学や住環境の変化も視野に入れて、投資に回す金額を控えめにしておくと安心です。

フリーランスや自営業の場合

収入が不安定になりがちなフリーランスや自営業の方は、生活防衛資金の厚みが重要です。

突発的な収入減や取引先の状況によって、すぐに収支が変動することもあるため、生活費の6か月〜1年分以上を現金で確保するのが望ましいでしょう。

また、個人事業主の場合は、事業資金と生活費を明確に分けて管理することも大切です。

生活資金の確保ができてはじめて、余剰資金での投資が可能になります。

年代によっても現金比率の目安は異なる

年代別でも、現金比率の考え方は変わってきます。

20代は貯蓄がまだ十分でない場合が多いため、まずは生活防衛資金の積み立てを優先し、投資は少額から始めるのが基本です。

30代以降になると、貯蓄と収入が安定しはじめるため、老後資金や子どもの教育費などを意識した資産形成が重要になってきます。

40代〜50代では、今後の支出予定や老後に向けた戦略がより重要になり、現金+投資の比率を見直す機会が増えてきます。

どの年代であっても、自分にとっての必要な現金額を定期的に確認し、状況に応じて調整していくことが大切です。

投資と現金のバランスに関するよくある質問

ここでは、「現金をいくら残せばいいのか?」に悩む投資初心者の方から、よく寄せられる質問にお答えします。

Q1.「生活費の1か月分」とは、どの支出を含めればいいの?

「生活費」は、基本的な暮らしを維持するために必要な最低限の支出を指します。

具体的には、家賃、食費、水道光熱費、通信費、交通費、保険料などの固定費が中心です。

娯楽費や交際費、特別な買い物などは含めなくても構いません。

実際の金額は人によって異なりますが、まずは自分の1か月分の基本生活費を計算してみると、目安となる現金額を導きやすくなります。

Q2. 生活防衛資金はどこに置いておけばいいですか?

生活防衛資金は、すぐ使えることと元本が減らないことが大前提です。

そのため、普通預金口座やネット銀行の高金利型の普通預金など、安全性が高く、引き出しやすい場所に置いておくのが基本となります。

一部を定期預金にしても構いませんが、途中で引き出すと金利が下がる場合があるため、使い勝手を優先するなら、全額を普通預金にしておくのが無難です。

Q3. 株や投資信託もすぐ売れるなら現金扱いでいいのでは?

株式や投資信託などは売却して現金化することが可能ですが、いつでも希望する価格で売れるとは限りません。

市場の状況によっては、想定よりも大きな損失が出てしまうこともあります。

また、実際に売却してから口座に現金が入るまでには数営業日かかる場合もあり、緊急時には間に合わないこともあります。

そのため、株や投資信託は流動性資産として扱い、生活防衛資金とは明確に分けて考えることが大切です。

まとめ

投資を始めるうえで、現金をいくら残すかはとても重要なテーマです。

生活防衛資金やライフイベントへの備えを優先し、余剰資金だけを投資にまわすことで、無理のない資産形成が可能になります。

投資はあくまで、安心できる土台の上に成り立つものと考えて、自分のライフスタイルに合った現金の持ち方を見つけましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。