新NISAで個別株を買ってみたいのに、「つみたて投資枠と成長投資枠、どっち?」「口座区分を間違えたら損しそう」と不安になることはありませんか?

口座は作ったのに、注文画面で成行・指値が出てきて急に難しく感じたり、SNSで話題の銘柄を見て焦ってしまったり……。

この記事では、新NISAで個別株を買うときに使う枠(成長投資枠)を軸に、入金から注文、約定、保有までの基本的な流れと、売却後の枠の扱い方までを、具体例と比較で分かりやすく解説します。

新NISAで個別株はどの枠で買う?

「新NISAで個別株って買えるの?つみたて枠?成長枠?」が曖昧だと、最初の一歩が踏み出しづらくなります。

ここでは枠の役割を先に押さえておきましょう。

つみたて投資枠と成長投資枠の役割・上限

個別株(上場株式)を買う場面の中心は「成長投資枠」です。

つみたて投資枠は積立向けの商品が主で、役割が異なります。

理由は、新NISAが「つみたて投資枠」と「成長投資枠」に分かれ、併用できる設計になっているからです。

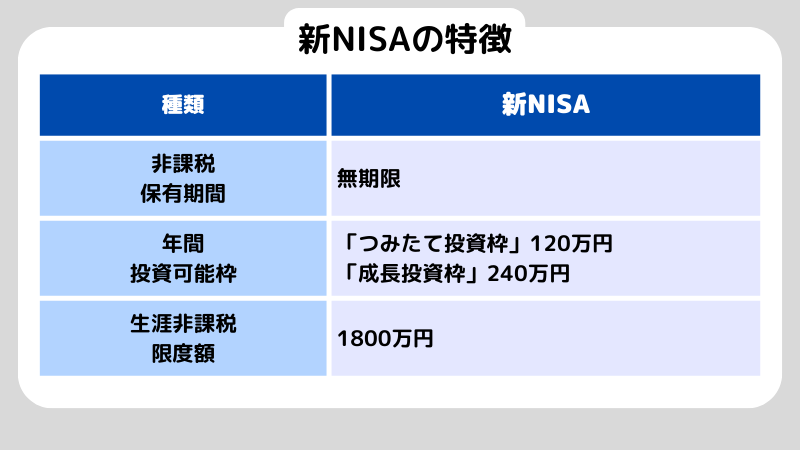

年間投資枠は合計で最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯の非課税保有限度額は総枠1,800万円で、そのうち成長投資枠は最大1,200万円までと定められています。

補足すると、NISA口座で得た売却益や配当・分配金が非課税になる一方で、「いくらまで使えるか」という上限が制度の軸になります。

新NISA(ニーサ)とは? 従来NISAとの違いから始め方まで徹底解説

同じ個別株を「NISA口座で買う」vs「課税口座で買う」

たとえば同じA社の株を買ったとして、見え方はこう変わります。

- NISA口座(成長投資枠):A社で出た売却益や配当が「非課税」の枠内として扱われる

- 課税口座(特定口座など):通常は利益や配当に税金がかかる扱いになる

NISAは利益の扱いがシンプルで分かりやすい反面、「枠を使っている」という意識がないと不安が残りやすい特徴があります。

判断のポイントは「買えるかどうか」よりも、「どの枠を使っているか」「残りの枠を把握できているか」です。

制度の前提を先に押さえておくと、操作時に迷いづらいでしょう。

「成長投資枠=なんでもOK」ではない

成長投資枠は自由度が高い印象がありますが、すべての商品が対象になるわけではありません。

金融庁のNISA制度説明では、整理・監理銘柄や、一定の投資信託(信託期間が短いもの、毎月分配型、デリバティブを用いた一定の商品など)は対象外とされています。

「成長投資枠なら何でも買える」と思い込むと、買付画面で対象外表示が出て詰まりやすくなります。

ミニまとめ

個別株は基本的に成長投資枠で扱い、年間枠(最大360万円)と生涯枠(総枠1,800万円・成長枠1,200万円)をセットで理解すると迷いにくいです。

次は、買う前に「決める項目」を固定して、注文画面で迷わない状態を作ります。

NISA口座で個別株を買う前に決める3つ

口座を開いたのに「NISA口座?特定口座?」の選択で手が止まる人は多いです。

ここが曖昧なまま進むと、あとで履歴を見返したときに不安が残りやすくなります。

先に決めておきたい項目3つを解説します。

口座区分(NISA/課税)・成長投資枠の選択ポイント

「NISA(成長投資枠)」で買うのか、課税口座(特定口座など)で買うのかを先に分けます。

理由は、同じ銘柄でも「どの口座・枠で保有するか」で管理(非課税になる範囲、枠の消費、見え方)が変わるからです。

ここが混ざると、買った後に「これNISAだっけ?」が起きやすくなります。

新NISAは1人1口座で、金融機関の変更は年単位で可能です。

この基本も押さえておくと「あとから戻せないのでは」という不安が減ります。

新NISAをやさしく解説!初心者でもわかる仕組み・メリット・注意点・始め方

アプリで「NISA(成長投資枠)」を選ぶ流れ

アプリ操作の流れは、だいたい次の順です。

- 銘柄を検索→「買い」

- 口座区分で「NISA(成長投資枠)」を選択

- 株数(数量)と注文方法(成行/指値など)を入力

- 概算金額と買付余力を確認

- 発注→注文状況で約定確認

初心者が止まりやすいのは「口座区分の選択」と「数量(単元の意識)」です。

発注直前に「口座区分・数量・注文方法」の3点が意図どおりかだけ確認できれば、初回は十分に前へ進めます。

よくある口座区分の選択ミス/単元の取り違え

よくあるのは、

- 課税口座で買ったつもりがNISAではなかった(区分の見落とし)

- 1株のつもりで100株(単元)になっていた(数量の取り違え)という“見落とし系”です。

落ち着いて防ぐには、注文確定前に

- 「NISA(成長投資枠)」になっているか

- 株数と概算金額が想定どおりかを1回だけ確認するルールを作るのが実用的です。

ミニまとめ

買う前に決めるのは「口座区分(NISA成長か課税か)」「数量」「注文方法」の3つ。

ここを先に固定すると、注文画面で迷う回数が減ります。次は、注文〜約定までの流れを時系列で追い、「反映されない」「買えてるか分からない」を解消します。

新NISAで注文〜約定するまでの流れ

「買う」を押したのに反映されないと、失敗したのか不安になるでしょう。

NISAだと特別な手続きが要るように感じて、余計に緊張することもあります。ここは“注文→約定→保有”の流れを見ていきます。

注文状況(未約定/約定)と受渡、買付余力

発注後にまず確認したいのは「注文状況」です。

理由は、注文した時点では、まだ売買は成立していないからです。

市場で売りと買いが合致し、「約定」して初めて取引が確定します。

約定後も受渡の処理があり、口座の表示(買付余力・保有残高)がタイミング差で変わることがあります。

ここは「遅れて反映することがある」と知っておくだけで焦りが減ります。

入金から約定確認までの流れ

たとえば、次のように追うと整理できます。

- 朝:入金→銘柄検索→「NISA(成長投資枠)」→指値で注文

- 昼:価格が指値に届かず「未約定」

- 夕方:注文がそのまま残る、または有効期限で失効(設定次第)

- 翌営業日:価格が届いて「約定」→保有に反映

成行は成立しやすい一方、指値は「この価格なら買いたい」という条件を優先するため、未約定になりやすい特徴があります。

未約定を「うまくいかなかった」と捉えるより、「条件が合わなかっただけ」と整理できると、焦って条件を変えずに済みます。

指値注文とは?意味・成行注文との違い・使い方を初心者向けに徹底解説

初心者によくあるミスや勘違いは?

初心者が不安になりやすいのは、

- 市場が開いていない時間に注文して「買えてない?」と感じる

- 約定前に保有画面を見て混乱する

- NISAの残枠を見ないまま買い進める

の3つです。

特に残枠は、NISAの買い方を“制度付きの買い方”にする重要ポイントです。

年間枠・生涯枠がある前提を思い出し、買う前に残枠をチラ見する癖を付けると安心です。

ミニまとめ

注文後は「注文状況→約定」を見るだけで不安が減ります。

未約定は“条件が合わなかった”状態として扱えると焦りにくいです。

次は、成行・指値・逆指値を“道具”として使い分け、約定のズレで迷わない考え方を作ります。

成行・指値・逆指値の使い分け

注文画面で「成行・指値」という選択肢が出ると、急に難しく感じてしまうことがあります。

迷ったまま押してしまうと、約定価格のズレや未約定が起きたときに、必要以上に焦りやすくなります。

ここでは「どれが正解か」を探すのではなく、何を優先したいかで注文方法を選べるように整理します。

考え方が決まれば、操作自体はぐっと楽になります。

成行・指値・逆指値の仕組み

結論を整理すると、注文方法の役割は次のとおりです。

- 成行=価格を指定せず、成立しやすさを優先

- 指値=価格を指定し、納得感を優先

- 逆指値(条件注文)=ある条件を満たしたら注文を出す仕組み(買いにも売りにも使われる)

違いの理由は、売買を成立させる条件(価格やタイミング)を、どこまで自分で固定するかにあります。

「成行は危険、指値は安全」という単純な話ではありません。成立を優先するのか、価格への納得を優先するのか。

この軸で道具を選ぶと、判断が整理しやすくなります。

同じ銘柄で「成行」vs「指値」で買うと?

株価が2,000円前後で動く銘柄を想像します。

- 成行:すぐ買いたい→約定しやすいが、短い時間で価格が動くと想定より少しズレることがある

- 指値:1,980円なら買う→価格が届かなければ約定しない(買えない時間が続く)

比較すると、成行は「買えた/買えてない」の不確実性が減り、指値は「この価格で買う」の納得感が増えます。

判断としては、

- “買うこと自体を優先”なら成行寄り

- “価格への納得を優先”なら指値寄り

と分けると、迷いが短くなります。

出来高・寄付き/引け・指値の置き方で起きる失敗

ズレが起きやすい典型は3つです。

- 出来高が小さい銘柄:成行で価格が飛びやすい場面がある

- 寄付き/引け:値が動きやすく、思った条件とズレやすい

- 指値が遠すぎる:ずっと未約定で、焦って条件を崩しやすい

落ち着いた対策は、発注前に

- 出来高が極端に少なくないか

- 指値が現在価格から離れすぎていないか

を一度見るだけでOKです。深追いしすぎると逆に手が止まります。

ミニまとめ

成行は「成立を優先」、指値は「価格を優先」する道具です。

逆指値は「条件が満たされたら注文を出す仕組み」と捉えましょう。

次は、新NISAで特につまずきやすい「枠の管理」を、簿価ベースの具体例で整理していきます。

枠の管理がカギ!年間枠・生涯枠・売却後の戻り方

「枠を使い切ったらどうなる?」「売ったら枠は戻る?」が分からないと、買う前から怖くなります。

ここでは、新NISAの年間枠・生涯枠・売却後の戻り方について解説します。

枠は「買付残高(簿価)」で管理される

新NISAの年間投資枠や非課税保有限度額(総枠)は、時価ではなく簿価(取得金額)をもとに管理されます。

理由は、値上がり・値下がりに左右されず、「いくら分の枠を使って保有しているか」を把握するための制度設計だからです。

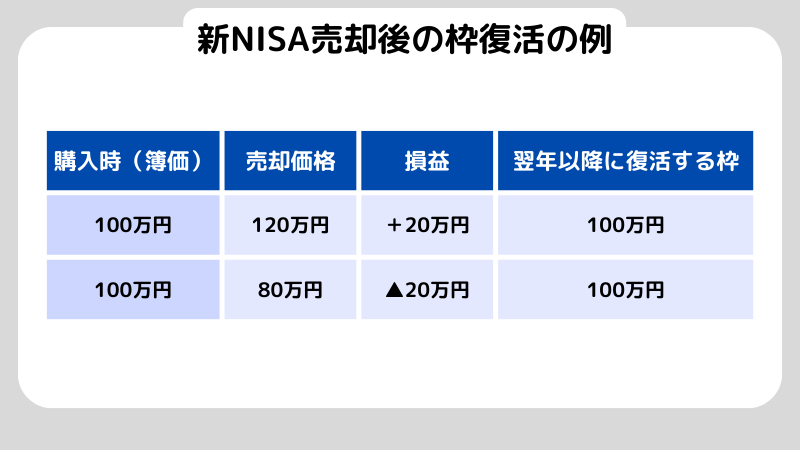

NISA口座で保有していた商品を売却すると、翌年以降に売却した商品の簿価分だけ枠が復活し、再び使える仕組みになっています。

100万円で買って売却→翌年に100万円分が戻る

たとえば、NISAでA社株を100万円分(取得金額)買ったとします。

- その後、値上がりして120万円で売った

- あるいは、値下がりして80万円で売った

この2つは損益が違いますが、枠の復活という観点では「翌年以降に戻るのは簿価100万円分」という点が同じになります。

「利益が出たから枠が増える」「損したから枠が減る」という考え方ではなく、枠は買ったときの金額で戻ると理解したほうが混乱が減ります。

判断としては、売却の是非と枠の増減を切り離して考えることで、NISA枠への恐怖感が下がります。

年間枠はその年の上限/復活は翌年以降

つまずきやすいのは、

- 年間投資枠(その年に買える上限)

- 生涯枠(保有できる総量)

- 売却後の復活(翌年以降)

が頭の中で混ざることです。

年間投資枠は毎年の上限、総枠は生涯の上限、売却の復活は翌年以降、と覚えておきましょう。

ミニまとめ

新NISAの枠は簿価(取得金額)で管理され、売却すれば翌年以降にその簿価分が復活します。

次は、制度や注文が分かっていても起きがちな「人間側のズレ」を、落とし穴として整理します。

新NISA×個別株で起きやすい落とし穴

NISAはお得に見える分、「枠をムダにしたくない」という気持ちが強くなりやすい制度です。

その焦りが、銘柄選びや注文判断を雑にしてしまうのは少しもったいないところです。

ここでは、新NISAと個別株を組み合わせたときに起きやすいズレを整理し、判断を落ち着かせる視点をまとめます。

落とし穴の3分類(商品対象/枠への焦り/保有後のブレ)

落とし穴は大きく3つに分けられます。

- 対象商品の勘違い:成長投資枠でも対象外がある

- 枠への焦り:「早く使い切らないと損」と感じて判断が粗くなる

- 保有後のブレ:値動きが気になり、ルールなしで売買が増える

分類しておくと、つまずいたときに「いまどの種類のミスか」を冷静に戻せます。

個別株式投資はやめとけと言われる理由は?注意点や利益を出すコツを解説!

SNS話題株に飛びつくケース vs 材料で絞るケース

- ケースA:SNSで盛り上がっている→焦って買う

- 買った理由が「みんなが言っている」になりやすく、少し下がるだけで不安が強くなる

- ケースB:事業・数字・材料を一度だけ確認→ルールで注文

- 少し下がっても「何に期待して買ったか」に戻りやすく、次の行動が取りやすい

比較すると、差は知識量ではなく「買う理由が残っているか」です。

NISA枠を意識しすぎるほど焦りやすいので、買う理由を短くメモできるだけでも判断が安定します。

チェックリスト化でミスを減らす

初回ほど、確認は“深く”より“短く”が効きます。

- ① 枠の残り(年間・生涯の表示を一度見る)

- ② 口座区分(NISA成長になっているか)

- ③ 数量(株数)

- ④ 注文方法(成行か指値か、何を優先しているか)

- ⑤ 買う理由を一言(話題ではなく材料で)

この5つだけで、よくあるミスの多くは減らせます。

ミニまとめ

新NISA×個別株では、「対象商品の勘違い」「枠への焦り」「保有後のブレ」でつまずきがちです。

5つのチェックリストに立ち戻れるようにしておくと、判断はぐっと安定します。

最後に、よくある質問を短く整理して締めていきましょう。

FAQ(よくある質問)

Q1. 新NISAで個別株を買うのは、つみたて投資枠ですか?

一般に個別株は成長投資枠で扱う場面が中心です。つみたて投資枠と成長投資枠は併用でき、年間枠の上限も別に整理できます。

Q2. 年間枠を使い切らないと損ですか?

年間投資枠は「その年に投資できる上限」という位置づけです。枠の考え方は制度のポイントとして整理しておくと、焦りが小さくなります。

Q3. 売ったら枠はどうなりますか?

売却した場合、翌年以降に売却した商品の簿価(取得金額)分だけ枠が復活し、再利用できます。

Q4. 成行と指値、どちらが良いですか?

成行は成立しやすさ、指値は価格への納得感が強みです。「何を優先したいか」で道具を選ぶと迷いが減ります。

Q5. 成長投資枠なら何でも買えますか?

成長投資枠でも対象外となる商品があり、整理・監理銘柄や一定の投資信託等が除外される点が示されています。

まとめ

新NISAで個別株を買うときは、まず「個別株は成長投資枠で扱う」という全体像を押さえましょう。

また、年間枠(つみたて120万円・成長240万円)と生涯枠(総枠1,800万円、うち成長投資枠は1,200万円上限)をセットで覚えておいてください。

売却後は簿価分が翌年以降に復活することまで把握しておくと、不安はかなり減るはずです。

あとは、口座区分・数量・注文方法を短いチェックリストで確認し、買う理由を一言残すだけでも、一歩目を踏み出しやすくなりますよ。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。