積立NISAを続けていると、「このまま個別株も積立で買えるのかな?」と思うことがあります。

しかし、調べ始めるとネット上では「旧つみたてNISA」と「新NISA」の情報が混ざり、「結局、今は何ができて、何ができないの?」と焦ってしまいがちです。

投資信託だけだと物足りなくなってきた一方で、個別株の値動きが怖いと感じるのも自然な感覚でしょう。

本記事では、制度の違いと商品性を切り分けて整理したうえで、「積立投資に慣れた人が、無理なく個別株に近づく方法」と、つまずきやすい技術的なポイントを分かりやすくまとめます。

まず「積立NISA」と個別株を混同しない

積立NISAを続けていると、「このまま個別株も積立で買えるのかな?」と思うことがあるでしょう。

しかし、積立と非課税枠と商品が整理できていないと、買えない理由が見えず焦りやすくなります。

ここでは制度と商品、そして買い方を切り分けて整理していきます。

では、まず言葉の整理から始めましょう。

まず整理すると → その理由は → 補足

結論から言うと、「積立」は買い方であり、「NISA」は税制上の枠であり、「個別株・投資信託」は買う対象(商品)です。

それぞれは別のレイヤーの話であり、積立は「毎月買う」などの購入ルールを指し、NISAは「非課税で運用できる制度上の枠」、商品は「何を買うか」を指します。

ここで迷う方が多いポイントは、「積立NISA=投資のやり方すべて」と思い込んでしまうことです。

実際には、同じNISA制度の中でも買える商品は複数あり、積立という買い方にも商品ごとの向き・不向きがあります。

補足として、旧制度としての「つみたてNISA」は投資信託を積立しやすい設計でした。その名残で「積立=投資信託」という印象が強く、個別株の話に入った瞬間に混乱しやすくなります。

積立NISAとは違う?初心者が知るべき「つみたて投資枠」の基礎知識

新NISA(ニーサ)とは? 従来NISAとの違いから始め方まで徹底解説

例→比較→判断の違いまで

たとえば投資信託の積立は、同じ商品を毎月同じ金額で買う設定がしやすく、値段が上下しても「今月も買う」が基本になります。

買う判断が毎月増えにくいのが特徴です。

一方、個別株は「同じ金額を毎月買う」と決めても、実際には判断が増えやすいです。

- 株価が上がった月:買うのが割高に感じて迷う

- 株価が下がった月:もっと下がるのではと不安になって迷う

同じ“積立っぽい”買い方でも、投資信託は市場全体の一部として受け止めやすいのに対し、個別株は「その会社の出来事」として感情が揺れやすい場面が増えます。

つまり比較のポイントは、「積立できる/できない」だけでなく、積立を続けるときの判断回数が増えるかどうかです。

ここが、初心者が体感しやすい違いになります。

「積立=安心」で考えるとズレやすい

「積立=安全」というイメージは便利ですが、そのまま個別株に持ち込むとズレやすいです。

積立は「値動きを消す魔法」ではなく、値動きと付き合う買い方です。

個別株は値動きの理由が会社固有になりやすい分、同じ下落でも心理的な負担が強くなることがあります。

また、「積立NISAでやってきたから個別株も同じ感覚で大丈夫」と考えると、想定より迷いが増えて自信を失いやすいです。

まずは言葉の整理で混乱をほどくことが、次の判断を落ち着かせる近道です。

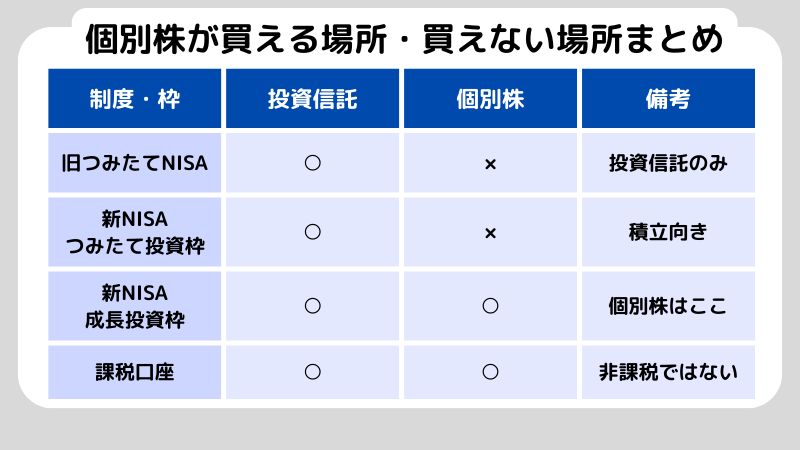

新NISAの枠で見ると個別株はどこに入る?

新NISAの情報はつみたて投資枠が中心になりやすく、成長投資枠は後回しに感じることがあります。

その結果、「積立NISAの延長で個別株も買えるのでは?」と考えてしまい、画面や言葉の違いで迷子になりがちです。

ここでは枠の役割を整理して、個別株の位置づけをはっきりさせます。

では、まず2つの枠の違いから見ていきましょう。

結局どの枠? → そう言える理由 →間違えやすいポイント

結論として、新NISAは「つみたて投資枠」と「成長投資枠」で役割が分かれています。

理由は、積立に向く商品と、より幅広い商品・買い方を受け止める枠を分けて設計しているからです。

ここで迷う方が多いのは、「NISA口座=ひとつの箱」と思い込み、枠の違いを意識せずに操作してしまうことです。

枠を意識しないままだと、“買えるはずの商品”の前で止まりやすくなります。

補足として、個別株は基本的に「成長投資枠」の文脈で扱うものと理解しておくと整理が早くなります。

まず「どの枠で買うか」を決めることが出発点になります。

個別株式投資はやめとけと言われる理由は?注意点や利益を出すコツを解説!

例→比較→判断の違いまで

たとえば「つみたて投資枠で投資信託は買えるのに、個別株だけ買えない」というケースがあります。

ここで「個別株はダメなのかも」と思いがちですが、実際は枠の選択が前提になっているだけ、ということが多いです。

比較すると、投資信託の積立は「積立設定→毎月自動」という流れが強いので、つみたて投資枠の中で完結しやすいです。

一方で個別株は、銘柄ページから注文に進むときに「どの枠(成長投資枠)で買うか」という選択が絡みます。

ここで枠の前提が合っていないと、同じNISA口座でも操作が止まりやすくなります。

判断のポイントは、「商品が間違い」ではなく、枠の前提(どちらの枠の話をしているか)を先にそろえることです。

ここがそろうと、次に確認すべきポイントが見えます。

「NISAで買ったつもり」を防ぐ確認ポイント

注意したいのは、「NISAで買ったつもりなのに、実際は課税口座扱いになってしまう」という混同です。

銘柄を探しているときほど、預り区分(どの口座・枠で買うか)を細かく確認しないまま、そのまま確定してしまいがちです。

「枠の理解」と「画面操作」が同時に求められる場面では、焦りやすくなるのも自然な反応です。

だからこそ、注文前の最後に「枠が成長投資枠になっているか」「預り区分がNISAになっているか」を一度確認するクセを持つだけで、判断の迷いはかなり減ります。

「積立っぽく個別株を買う」は現実にどうやる?

個別株に興味はあるけれど、毎回タイミングを考えるのは疲れそう。

そう感じる人は少なくありません。

だからこそ、「積立のように淡々と買えないかな」と考えるのは自然な流れです。

ここでは“積立っぽい”を現実的な行動に落とし込み、できること・難しいことを切り分けて整理します。

では、まず考え方の型から見ていきましょう。

ポイントはこれ → 背景 →補足

結論として、個別株の積立は、投資信託のような「自動積立」そのものより、買い方をルール化することで近づけられます。

理由は、個別株は価格が日々変動し、購入単位(単元)や必要資金が一定になりにくいからです。

投資信託のように「毎月1万円で同じ商品を買う」という形が、そのまま成立しにくい場面があります。

ここで迷う方が多いポイントは、「積立=自動化」と思い込んでしまうことです。

自動化できるかどうかは証券会社の機能や商品に左右されますが、ルール化は自分で設計できます。

補足として、ルールはシンプルで構いません。

「買うタイミング」「金額(または株数)」「見直す条件」を最小限だけ決める。

これだけでも、勢いで買う状態から一歩離れられます。

例→比較→判断の違いまで

例として、毎月1回「同じ日に買う」と決めた場合を比べてみます。

投資信託の積立は、毎月1万円など“金額”で買えるので、価格が上がっても下がっても同じ金額で自動的に買い続ける形になりやすいです。

判断は「やめない」が中心になります。

個別株のルール買いは、同じ金額で買おうとしても、株価や単元の影響で「その月は買えない」「想定より必要資金が大きい」が起こりえます。

ここで現実的なのは、たとえば次のような判断の置き方です。

- 金額固定にしたい →「買える範囲で無理に成立させない」ルール

- 株数を固定したい →「必要資金が増える月を受け止める」設計

- どちらも難しい →「買う月/見送る月の条件」を先に決める

つまり違いは、「買い続けること」そのものより、買えない月・迷う月が出たときの扱いを最初から決めているかどうかです。

ここが整っていると、積立っぽさは無理なく続きやすくなります。

個別銘柄とは?初心者はインデックスとどちらを選ぶべきか徹底比較

ルール化しても残る“落とし穴”

“ルール化”は有効ですが、ルール化しただけで分散できた気になるのはズレやすいポイントです。

個別株を1〜2銘柄でルール買いしても、それは「積立」には近づいていても、「分散」が十分とは限りません。

また、ルールを細かく決めすぎると、守れなかった瞬間に自己否定に向かいやすくなります。

最初は「最低限これだけ守る」というシンプルな形に絞り、続けられる設計にするほうが、結果的に判断はブレにくくなります。

技術面のつまずき(単元・価格・注文)を先に潰す

「少額でコツコツのつもりが、思ったより金額が大きい」など、個別株は入口で想定外が起こりやすい投資です。

ここで一度つまずくと、個別株そのものが難しく、怖いものに見えてしまいがちです。

ここでは単元・価格変動・注文といった前提条件を整理し、入口で止まりにくくするための視点をまとめます。

では、まず単元と価格の関係から見ていきましょう。

まず押さえること → なぜ必要? → 補足

個別株の取引は「単元(まとまった株数)」と「価格が日々変動すること」が前提になります。

理由は、多くの国内株では一定の株数を1単位として売買する仕組みが採られており、さらに株価は毎日動くため、必要な資金額が固定されにくいからです。

ここで、迷う方が多いのは、「1株から買える」と思って見ていた銘柄が、実際には単元100株で、必要な金額が一気に跳ね上がるというギャップです。

積立の感覚で始めたい人ほど、この差で想定が崩れやすくなります。

補足として、単元や注文ルールは銘柄・市場・利用するサービスによって違いが出ることがあります。

まずは「今、自分が触っているのは単元での取引かどうか」を意識するだけでも、見える景色は大きく変わります。

例→比較→判断の違いまで

例1:1株のつもりが100株になる

株価が1,200円の銘柄を見て「1,200円くらいなら買えそう」と思っても、単元が100株であれば必要資金は12万円になります。

この前提を知らないと、「積立のつもりだったのに急に金額が大きくなった」と感じ、不安が一気に強まりやすくなります。

例2:価格が上がった月/下がった月で迷い方が変わる

同じ銘柄を毎月買うルールでも、

- 上がった月:「高い気がする、今月は見送る?」

- 下がった月:「もっと下がりそう、今月は怖い」

と迷い方が変わります。投資信託の積立が金額ベースで淡々と買いやすいのに対し、個別株は価格がはっきり見える分だけ、判断の回数が増えやすくなります。

例3:資金不足の形が分かりにくい

買付余力が足りない、手数料や端数の影響で少し足りないなど、「あと少し」が原因のエラーは初心者ほど混乱しやすいポイントです。

ここでの判断の違いは、銘柄選びの前に「単元×株価=必要資金」を先に計算し、無理のない範囲から設計できているかどうかです。

焦って操作すると、原因が見えなくなる

買えない・注文が通らないと焦ると、成行・指値・株数などをよく分からないまま次々に変えてしまいがちです。

そうすると、何が原因だったのかが分からなくなり、余計に混乱します。

まずは「単元」「株価」「買付余力(資金)」という前提を一つずつ点検し、エラーの理由を順番に潰していくほうが整理がつきやすくなります。

また、「積立っぽくしたい」という気持ちが強いほど、買うことを成立させるために無理をしがちですが、無理をして成立させるより、成立しない月があっても崩れないルールのほうが結果的に続けやすくなります。

買った後に迷わないための「持ち方」を先に決める

積立投資信託は淡々と続けられていたのに、個別株になると値動きが気になって落ち着かない。

そんなギャップは起きやすいものです。

だからこそ、銘柄を選ぶ前に「どう持つか」を決めておくと、迷い方が大きく変わります。ここでは見直しの基準と情報との距離感を、無理なく続けやすい形で整理します。

では、まず見直しの軸から見ていきましょう

答えから言うと → 理由はシンプルで → 補足

結論として、見直しは「株価が上がったか下がったか」だけで決めず、「買ったときの前提が変わったか」で考えるほうがブレにくくなります。

理由は、株価は短期的に大きく揺れやすく、値動きだけを基準にすると、その日の感情やニュースで判断が変わりやすくなるからです。

ここで迷う方が多いのは、積立投資信託の感覚で「下がっても続ければいい」と思っていたのに、個別株の下落では急に怖さが強くなる点です。

個別株は会社固有のニュースと結びつきやすく、感情が揺れやすい構造があります。

補足として、前提とは「なぜその銘柄を買ったのか」「どんな状態を想定していたのか」という視点です。

前提が崩れたのか、それとも単なる価格の揺れなのかを分けて考えるだけでも、判断は落ち着きやすくなります。

例→比較→判断の違いまで

同じ下落が起きたときの比較をしてみます。

見直し基準がない人は、下がった瞬間に「怖いから売る」「しばらく見ないで放置する」と動きがちです。

放置が続くと、いつの間にか「なぜこの銘柄を持っているのか」が分からなくなり、次の判断がさらに難しくなります。

見直し基準がある人は、下がってもまず「前提は変わったか?」を確認します。

たとえば、

- 想定していた事業の前提が崩れたか

- もともと決めていた買い方(ルール買い)が守れているか

- 資金配分が無理になっていないか

など、確認する順番があります。

判断の違いは、「売るか持つか」という結論そのものではなく、結論に至るまでの手順があるかどうかです。

買った後に迷わないための「持ち方」を先に決める

SNSやニュースを頻繁に見るほど、見直しルールが日替わりになりやすい点には注意が必要です。

「この人がこう言っているから」「今これが話題だから」という理由で動くと、自分の基準が育ちにくくなります。

また、ルールを増やしすぎると守れなくなり、結果的にすべてが崩れてしまうこともあります。

最初は「確認する観点は3つまで」など、守れる形に絞っておく方が、積立感覚に近い安心感を保ちやすくなります。

よくある質問Q&A

Q1. 積立NISA(つみたてNISA)で個別株は買える?

「積立NISA」という言葉が、旧制度のつみたてNISAを指しているのか、新NISAの枠の話なのかで整理が必要です。

新NISAで個別株を扱う場合は、「どの枠で買うか」という文脈が重要になり、基本的には成長投資枠が出発点になります。

Q2. 「積立っぽく」個別株を買うなら、何から決める?

銘柄選びより先に、買う頻度、金額(または株数)、買えない月の扱い、見直し条件といった最低限のルールを決めておくと、迷いが大きく減ります。

細かく決めすぎず、守れる範囲にするのがポイントです。

Q3. 個別株で一番つまずきやすい技術ポイントは?

単元(まとまった株数)と必要資金のギャップ、そして買付余力や注文条件の見落としで詰まりやすくなります。

Q4. 積立投資信託と同じ感覚で持ち続けていい?

積立の考え方自体は役立ちますが、個別株は会社固有の出来事と結びつきやすいため、株価よりも「買った理由や前提が変わったか」を見る視点を持つと、判断が安定しやすくなります。

Q5. 分散って、銘柄を増やせばOK?

銘柄数だけでなく、資金配分や「下がったときに持ち続けられるか」まで含めて考えるほうが現実的です。

「積立っぽく買う」ことと「分散できている」ことは、必ずしも同じではありません。

まとめ

積立NISAと個別株が混乱しやすいのは、「積立(買い方)」「NISA(非課税の枠)」「商品(投資信託・個別株)」が頭の中で一体化しやすいからです。

まずはこの3つを切り分けて整理し、新NISAでは枠の違い(つみたて投資枠/成長投資枠)から考えると、迷いは大きく減ります。

個別株を積立っぽく進めたい場合、自動化よりも買い方のルール化が現実的で、単元や必要資金といった前提を押さえることが近道です。

買った後は株価の上下だけでなく、「買った前提が変わったか」で見直す型を持つと、判断が崩れにくくなります。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。