投資初心者の方は「アセットロケーションが大事」と聞いたことがあるのではないでしょうか。

アセットロケーションとは、どの資産をどの口座(課税口座・NISA・iDeCo/企業型DCなど)に置くかを最適化する考え方です。

目的はシンプルで、税金やコストを抑え、手取りのリターンを高めること。

ここを整えないと、銘柄選びが良くても「税コスト負け」になりやすく、もったいない運用になってしまいます。

アセットロケーションとは

まずは、アセットロケーションについて解説します。

アセットロケーションの意味と資産配分の重要性

アセットロケーションについて理解するためには、「アセットアロケーション」と「アセットロケーション」の違いをおさえておくことが重要です。

アセットアロケーションとは、株式・債券・現金などの資産配分のことです。

どの資産に、何%投資するかを指しています。

アセットロケーションとは、課税口座/NISA/iDeCo(企業型DC含む) などの口座配分のことです。

どの資産をどの「器」に置くかを指しています。

どちらも重要ですが、同じ資産配分でも口座の入れ方次第で手取りが変わるため、ロケーションは「最後の一押し」ではなく「はじめの設計」です。

アセットアロケーションについて具体的に示すと、株式、債券、不動産、現金、商品(コモディティ)などがあります。

これらの異なる性質を持つ資産に、どのくらいの割合で投資するかを決定するプロセスを指します。

アセットロケーションが投資成果を左右する理由

長期的な投資成果の大部分は資産の配分で決まるとされていることから、アセットロケーションは非常に重要です。

配当や利子のように、毎年課税されやすいキャッシュフローは、非課税・税制優遇口座に置くと効果が大きくなります。

一方で、値上がり益中心で売却まで課税が発生しにくい資産は、課税口座でも課税の繰延効果が働きやすいです。

こうした性格に合わせて「置き場所」を変えると、税コストを最小化できます。

一方で、投資の世界に「絶対」はなく、アセットロケーションをしても損失を被る可能性があることは留意しておきましょう。

資産の組み合わせがもたらす効果

適切に資産を組み合わせることで、分散効果が生まれます。

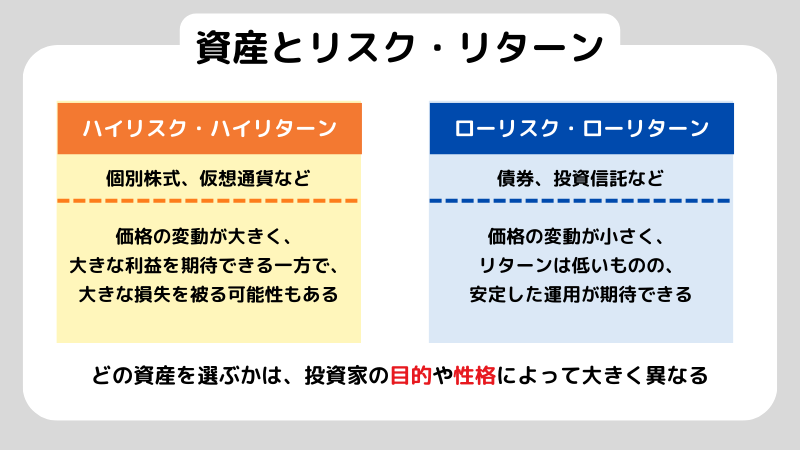

株式は高いリターンを期待できる一方でリスクも高く、債券は比較的リターンは低いもののリスクも低い傾向です。

また、景気動向によって値動きの方向性が異なることも多いです。

ハイリスク資産とローリスク資産を組み合わせることで、価格変動のブレを抑えつつ安定した成長を目指すとよいとされています。

リスクとリターンのバランス

アセットロケーションとリスク・リターンのバランスについて解説します。

口座と資産の相性

まずは代表的な口座の特徴を解説します。

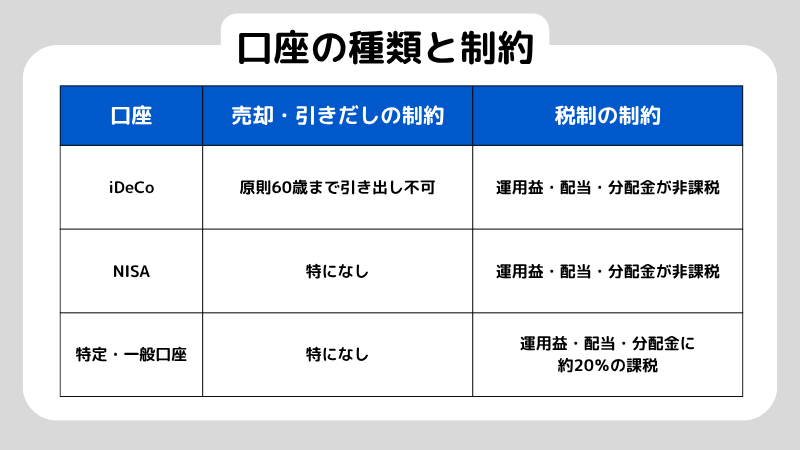

課税口座には特定と一般があり、配当・利子・売却益に課税されます。

損益通算や損失繰越が使える点がメリットです。

NISAは、原則として配当・分配金・売却益が非課税です。

つみたて投資枠と成長投資枠の2種類があり、それぞれ年間の投資上限額や購入方法が異なります。

枠の使い道を計画的にすることが、ポイントです。

iDeCo/企業型DCは、拠出時の税優遇と運用益が非課税です。

原則として、受け取り時には課税されますが、受取方法で税負担は変わります。

また、基本的には60歳まで引き出せない点に注意しましょう。

それぞれの使い分けとして、高配当で分配金が多いなど、毎年課税されるものは、NISAやiDeCoに置いておくと、有利になりやすいです。

成長重視で低配当の、売却時の課税がメインとなる資産は、課税口座でも相対的に不利になりにくいと言えるでしょう。

高コストの商品はどの口座でも不利となるため、コストには常に注意を払う必要があります。

また、損益通算を使う可能性があるなら、値動きが大きい一部資産は課税口座に残すのも一手です。

これにより、損失を翌年以降に繰越する運用上の余地が生まれます。

なお、制度の詳細や非課税枠等の数値は変わることがあるため、最新の公式情報で必ず確認してください。

ハイリスク・ハイリターンとローリスク・ローリターンの資産

投資には、リスクとリターンの関係性から大きく分けて2つのタイプがあります。

リスク許容度を知る

リスク許容度とは、「自分は資産の減少をどの程度まで受け入れられるか」という心理的な度合いのことです。

年齢や収入、家族構成、投資目的によって個人差が生まれます。

例えば、若年層で長期的な運用が可能であれば、一時的な価格変動を乗り越えられるためリスク許容度は高い傾向です。

一方で、老後の生活資金を目的とするシニア層は、資産の減少が生活に直結するためリスク許容度は低くなります。

また、リスクに対する考え方や性格も、リスク許容度に大きく影響します。

分散投資による価格変動の抑制

アセットアロケーションにより、価格変動リスクを抑制できます。

例えば、株式市場全体が下落しても、ポートフォリオに組み入れた債券が安定した価値を保てば全体の資産の減少幅を小さく抑えることができます。

これは、「卵を一つのカゴに盛るな」という投資の格言と同じ考え方です。

複数のカゴに分けておくことで、一つのカゴを落としてしまってもすべての卵が割れることを防げます。

ライフプランに合わせたアセットロケーションの考え方

ライフステージや志向などが異なるアセットアロケーションの例をいくつかご紹介します。

なお、以下の例はあくまで一般論をもとにした参考であり、その内容を奨励するものではないため、最終判断は必ず自分自身で行ってください。

資産の棚卸

まずは、自分の資産を棚卸しましょう。

この時、各資産の性格をラベリングしてください。

ラベリングは、「配当・利子が多い」「分配金控えめの成長型」「現金・短期資金」「オルタナなど」にわけると整理しやすくなります。

口座ごとに残高と商品を一覧化し、自分の資産について正しく理解します。

この時に見落としてはいけないポイントが、重複インデックスと為替ヘッジです。

投資インデックスは、同じ資産に複数投資してしまっている状態です。

インデックスファンドやETFをいくつか保有していると、発生してしまうことがあります。

為替ヘッジとは、外貨建ての資産に投資するとき、為替リスクを軽減するための方法です。

為替ヘッジありの場合、一定のコストがかかりますが、円高による損失を回避できます。

置き場所を決める簡易マップ

どの資産をどの口座に置くかを整理しましょう。

iDeCo/企業型DCには、債券を置くケースが多いです。

また、フローター債などの金利が連動する商品や、定期的・安定的な収入となるインカムゲインの中核となる商品も置きます。

十数年など長期で保有する、株式インデックスも候補となります。

NISA口座には、配当・分配の非課税メリットが効く資産を置きます。

例えば、高配当株を組み入れたETFは、頻繁に分配金が支払われるため、それらが非課税になる効果が大きいです。

長期成長のインデックスも、NISAに置くことで「長期・複利」という強みを活かせます。

課税口座には、低配当の成長株やETFを入れます。

また、長期的に保有するのではなく短期から中期の売買枠として保有している資産や、損益通算を活かす候補となる資産を置くと、課税のデメリットを抑えられます。

成長志向型・安定志向型のポートフォリオ例

成長志向型と安定志向型のポートフォリオ例をご紹介します。

あくまで例の一つであり、この通りに実践すれば必ず利益が出ると推奨するものではありません。

まずは、成長志向型の例です。

NISAには、世界株・先進国株のインデックスを置きます。

これらを長期保有することで、非課税のメリットを最大限享受します。

iDeCoに置くのは、国内外債券や安定資産です。

これらから得られるインカムゲインを非課税にし、損失を抑えます。

課税口座には、個別成長株やセクターETFを置きます。

これらは低配当ですが、売却時に課税されるものです。

次に、安定志向型の例を紹介します。

NISAには、債券や、成熟した優良企業など配当が安定したファンドを置きます。

分配金が非課税になることで、節税効果を狙います。

iDeCoに置くのは、債券や、債券中心の投資信託など、価格変動の小さい資産です。

課税口座は現金比率を高め、流動性を確保します。

これにより、何かあった時にすぐ対応できる準備が整います。

よくある落とし穴と回避するための対処方法

アセットロケーションを実践する際は、以下の点に注意しましょう。

口座横断で重複をチェックする

口座横断での重複チェックをすることで、二重保有を避けられます。

例えば、リスク分散をしているつもりでも、NISAでS&P 500を保有し、特定口座でS&P 500と値動きがほぼ同じ全米株式を保有しているケースがあります。

これでは、特定資産の価格が下落した際に大きな影響を受け、リスクが集中してしまうものです。

口座横断の全体配分を定期的に点検するため、情報を一つのシートにまとめてチェックしてください。

チェックの際、口座名、商品名、金額、実質的な投資対象を表にすると一目で重複を発見できます。

まとめた情報をもとに、地域分散・資産分散の偏りがないか、同じ指数に連動する商品が多くないか、配当と成長のバランスが崩れていないかを見てみましょう。

口座制約を踏まえてリバランスを実施する

資産配分を調整するリバランスは、口座ごとの制約を考慮することが重要です。

以下のポイントを頭に入れ、何をどこに置くか決めましょう。

為替・ヘッジ・分配方針も置き場所に影響する

外貨建ての金融商品に投資する際、為替ヘッジの有無を考慮しなくてはなりません。

為替ヘッジは円高対策として行うもので、資産価格が変動した時のリスクを抑える効果がありますが、ヘッジコストがかかります。

コストも非課税メリットで相殺されるわけではないため、リターンが低下し課税口座で持つメリットは相対的に小さいです。

NISAとiDeCoを優先的にすると、メリットを享受しやすいでしょう。

分配金を出す商品は、課税口座に置くと受け取るたびに約20%が源泉徴収されます。

NISAとiDeCoの場合は、分配金を非課税で受け取れるメリットがあるので、インカム重視の資産を置くのに適しています。

分散投資は本当に効果的?利益を最大化するために重要なポイントを解説

アセットロケーションに関するよくある質問

アセットロケーションに関するよくある質問に回答します。

Q.アセットロケーションはなぜ重要なのでしょうか?

投資の長期的な成功は、個別の銘柄選びよりもアセットロケーションに大きく左右されるからです。

景気動向や市場のトレンドによって、値上がりしやすい資産と値下がりしやすい資産は異なります。

複数の資産を組み合わせることでリスクを分散し、ポートフォリオ全体の安定性を高めるとよいとされています。

Q.一度決めたロケーションは変更しない方がいいですか?

いいえ、定期的な見直しが必要です。

アセットの価値は常に変動しており、運用を続けるうちに当初決めた配分の割合が崩れてきます。

例えば、株式の価値が大きく上昇した結果、株式の比率が上がりすぎているといった状況です。

このような場合は、元の割合に戻すリバランスを行うことが重要です。

ライフプランの変化に合わせて、ポートフォリオの根本的な見直しも行いましょう。

まとめ

今回は、アセットロケーションについて解説しました。

アセットロケーションを適切に行うことで、市場の動きに左右されにくく、また長期的な成功を得やすくなります。

ハイリスク資産とローリスク資産を組み合わせることで、価格変動のブレを抑えつつ安定した成長を目指せます。

様々なアセットについての知識が必要になるため初心者の方は難しく感じるかもしれませんが、株や債券など、どの商品にどんな特徴があるのかを学び、自分の目的やリスク許容度に合わせた配分を実践しましょう。

初心者におすすめの方法も解説!株式投資はいくらから始められる?

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。