投資に興味があるものの、何から始めればよいかわからないという方はたくさんいます。

そんな初心者の方におすすめなのが、運用をプロに任せられる投資信託です。

今回は、投資信託とはどういう仕組みか、資産を作るにはどうすればいいのかについて解説します。

投資信託とは

まずは、投資信託の仕組みなどの基本情報について解説します。

投資信託の仕組

投資信託は、複数の投資家から集めたお金を信託財産として一つにまとめ、ファンドマネージャーが運用する投資方法です。

投資対象は、株式や債券、不動産などいくつかに分散されます。

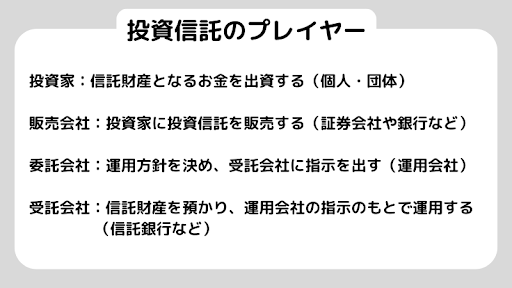

投資信託には、主に4つのプレイヤーがいます。

これらのプレイヤーは、以下のように連携しています。

1.投資家が販売会社(銀行、証券会社)に注文を出す

2.販売会社が、投資家から集めたお金を受託会社へ送金する

3.委託会社(運用会社、アセットマネジメント会社)はファンドを企画して、受託会社に投資指示を出す

4.受託会社(信託銀行)が指示に基づいて売買を行う

「委託」が運用判断、「受託」が資産保管、「販売」が顧客対応と、4社が分業・監視し合うことで安全と専門性を両立しています。

投資家の資産は受託会社に分別保管されているため、万一販売会社や委託会社が経営破綻しても信託財産は守られるのです。

運用成績だけでなく、手数料や各社の信頼性を確認してファンドを選ぶことが大切です。

これが、ETFに比べて、投資信託が手数料が高い理由にもなっています。

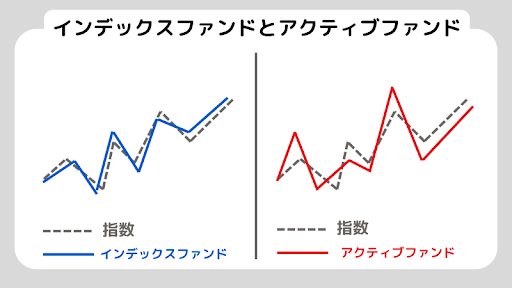

投資信託の運用スタイル

投資信託の運用スタイルとして、2つの種類をおさえておきましょう。

※こちらの図はイメージです。

1つ目が、インデックスファンドです。

インデックスファンドでは日経平均やTOPIXなどの指数をベースとし、その指数と連動して安定的な利益の獲得を目指します。

ローリスクローリターンで、銘柄調査などが不要で手数料も抑えやすいです。

2つ目が、アクティブファンドです。

アクティブファンドでは、特定の指数を上回る利益の獲得を目指します。

ファンドマネージャーが銘柄を選定してインデックスファンドより大きな利益を生むこともありますが、手数料が高く市場平均を下回るケースもあります。

投資信託の購入方法

投資信託を購入するには、初めに証券会社や銀行などで口座を開設します。

次に、ファンドを選びます。

この時、インデックスファンドにするかアクティブファンドにするか、どんな投資対象にするかを決めなくてはなりません。

ファンドを選んだら、口座に入金して注文を出します。

サイトによって異なりますが、「購入」や「購入積立」と書かれているボタンから手続きができます。

購入手続きを最後まで進めれば、完了です。

わからないことがあれば、購入する金融機関のヘルプページやチャット相談などを活用しましょう。

投資信託の投資対象

投資信託にはどのような投資対象があるか、具体的に解説します。

株式投資信託

株式投資信託は、国内や海外の企業の株式に投資します。

上場企業の株式が対象で、長期的に見ると株式市場は成長しやすい点が魅力です。

配当金を再投資したり、分配金として配ったりします。

市場全体の影響を受け、株価変動のリスクがあることは考慮が必要です。

株式投資とFXの違いをわかりやすく解説!それぞれのメリットデメリットも紹介

公社債投資信託

公社債投資信託は、国債や地方債、社債といった債権を対象にします。

株式投資に比べると変動が小さいため、大きなリターンを狙いにくいですが安定的である点が魅力です。

定期的な利息収入が得やすく、株式相場が不安定な時も資金の避難先として投資されます。

ただし、インフレには弱い点がデメリットです。

不動産投資信託(REIT)

不動産投資信託は、オフィスや賃貸住宅、商業施設などの不動産に投資します。

賃料や物件を売却した利益から分配金が支払われる仕組みです。

3~5%と分配金の利回りが高めなこと、本来は多額の資金が必要となる不動産投資に少額で投資できることがメリットです。

不動産市況に左右されるほか、災害や地政学的リスクがある点には注意しましょう。

バランス型投資信託

バランス型投資信託は、株式や債権、不動産など複数の資産に分散投資します。

1本で簡単に分散ができ、運用の手間もかからず安定しているため初心者の方も安心です。

しかし、個別ファンドに比べるとコストが高い傾向にあります。

資産分配の方法については、固定型と調整型にわかれます。

投資信託のメリット

投資信託には、7つのメリットがあります。

少額から始められる

投資は最初にまとまった金額が必要だと考える方も多いですが、投資信託は少額から始められます。

SBI証券や楽天証券では最低投資金額が100円からに設定されており、気軽にスタートできます。

まだ慣れていない方でもお試しでチャレンジできますし、元本割れしてもダメージを最小限に抑えられるため心理的な負担も大きくありません。

家計に無理なく続けられるため、長期積立ができて複利効果を得やすくなるでしょう。

専門家に運用を任せられる

投資を成功させるには、投資対象についてリサーチが必要です。

例えば株式投資をするには、どの業界が伸びているか、その業界の中でどの企業が成長しているか、将来性はどうか、企業の収支バランスはどうなっているかなど、あらゆることを調べなくてはなりません。

これは初心者にとって難易度が高いですし、本業をしながら時間を確保することも難しいでしょう。

しかし、投資信託なら運用はすべてファンドマネージャーに一任できます。

自分の時間を使わずに、知識と経験が豊富なプロに任せられて安心です。

分散投資できる

投資信託の商品は、国内外の株式や国債など複数の商品が組み合わさっています。

そのためある企業や国が不調でも他の商品で損失を賄いやすく、例えば「一社が倒産してすべてを失ってしまった」といったことがありません。

波が小さくなるため安定的に利益を得やすく、損失の回復もしやすくなります

透明性が高い

投資信託を販売する証券会社などでは取引価格となる基準価額を毎日公表しており、資産価値や値動きがわかりやすくなっています。

また、運用成績は月ごとに更新されることが多く、信託報酬や各種手数料もWebサイトなどに明記されています。

このようにあらゆる情報が明らかになっているため納得感を持って運用ができ、投資判断がしやすい点がメリットです。

また、「1.1投資信託の仕組」で解説したように、投資信託には4つのプレイヤーがいます。

4つのプレーヤーが独立して、機能を分担しているため透明性が高い点もポイントです。

自動積立できる

投資信託は「毎月25日に1万円ずつ買付する」といったスケジュールをあらかじめ決めて、手間をかけずに自動積立でコツコツと投資を継続できます。

毎回検討するやり方より時間が取られませんし、価格が高い時は少なく・安い時は多く買うので平均購入単価を平準化できる点がメリットです。

その場の情報や市況によって心理的に左右されず、ブレも抑えられます。

口座引き落としにしておけば、「気づいたら資産が増えていた」ということにもなりえます。

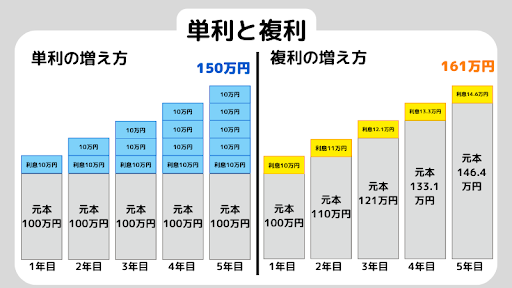

配当や利息を再投資できる

投資信託は分配金を受け取るものと再投資するものがありますが、後者の場合は配当金や利息を元本に組み入れているため複利効果が得られます。

元本100万円に金利10%の利息が発生する場合を、図表で説明します。

※元本100万円に金利10%の利息が発生する場合

利益がさらなる利益を作るため、長期になればなるほど大きな利益を得やすいです。

配当金の再投資は自動で実行されるので、毎回の判断は必要ありません。

NISAやiDeCoを利用できる

NISAを利用することで、本来であれば約20%かかる税金が0になります。

つみたてNISAを利用していれば最長20年間非課税です。

また、iDeCoは掛け金が全額所得控除されるため、節税しながら老後の資金を準備できます。

いずれも長期運用と相性が良く、長期にわたって投資信託を運用する方には大きなメリットになるでしょう。

投資信託のデメリット

投資信託には3つのデメリットもあるので、始める前に理解しておきましょう。

元本割れの可能性がある

元本割れとは、投資した金額より少ない金額しか戻ってこないことです。

他の商品に比べると可能性は低いですが、投資信託にも元本割れの可能性があります。

しかし、リスク分散をしていたり運用をプロに任せたりしていることからリスクは小さいです。

もし絶対に元本割れを避けたいのであれば、そもそも投資ではなく、リターンが小さいことを許容して定期預金をした方がよいでしょう。

信託報酬がかかる

投資信託には、信託報酬がかかります。

信託報酬とは手数料の一種で、販売会社や運用会社、信託会社に対して管理や運用にかかるコストを支払う必要があります。

一般的には年率0.5~2.5%程度で、インデックス運用よりアクティブ運用の方が高くなる傾向です。

短期間で大きな利益は狙えない

投資信託は、長期的に続けてコツコツ利益を積み上げていくための商品です。

例えばFXのように一度の取引で数百万円、数千万円を動かすようなものではありません。

リスクは大きくなりますが短期間で一気に稼ぎたい方は、投資信託以外の商品を検討しましょう。

投資信託で大損する7つの理由とは?失敗を避けるためのポイントを解説

投資信託で資産を形成するコツ

投資信託で資産を形成するには、以下の3つのポイントを押さえておきましょう。

長期投資する

投資信託で資産を形成するには複利効果を活用することが重要です。

より大きな金額を得るためにも、長期投資で時間を味方につけましょう。

投資を始めたての段階では元本も小さいですが、利益が増えてさらに大きな利益を作るようになると、雪だるま式に資産が増えていきます。

複利効果は短期間では実感しにくいですが、10年、20年と時間が経つことで実感できるでしょう。

インデックスファンドを選ぶ

特定の指標を目安にするインデックスファンドを選びましょう。

アクティブファンドに比べて運用コストが低く、信託報酬を安く抑えられます。

一見すると小さな差に思えますが、数十年単位で見ると大きな影響を与えます。

インデックスファンドは指標より高い運用成績を目指しますが、実際に指標を上回るケースは限られているため、特に堅実性を求める方にはインデックスファンドの方がメリットが大きいです。

インデックス投資はおすすめしない?やめた方がいいと言われる理由を解説!

手数料が安いファンドにする

投資信託では、主に3つの手数料がかかります。

購入時手数料:投資信託を買うときにかかる費用

信託報酬:保有中に継続的にかかる費用

信託財産留保額:売却時にファンドに支払う費用

特に信託報酬はファンドを保有している間は発生し続ける支出のため、これが高い商品を保有してしまうと最終的に支払う総額は大きくなります。

せっかく利益を出しても手数料として引かれる金額が大きければ実質的な利益が小さくなるため、商品選びの際に複数のファンドを比較してください。

まとめ

今回は、投資信託について解説しました。

投資信託には、投資家、販売会社、委託会社、受託会社と4つのプレイヤーがおり、商品は大きくアクティブファンドとインデックスファンドの2種類にわかれます。

投資対象は株式や公債など様々で、少額から始められたり運用をプロに任せたりとメリットも多いです。

長期投資することや手数料に気を付けるといったポイントをおさえ、ぜひ投資信託を始めてみてください。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。