投資信託の運用において、多くの投資家が楽しみにしているのが「分配金」です。

しかし、実際に自分の手元にいくら入ってくるのか、その計算方法や税金の仕組みを正確に理解している方は意外と多くありません。

本記事では、初心者の方でも迷わず計算できるよう、分配金の基本から具体的なシミュレーション手順、そして2026年現在の最新の税制を踏まえた資産形成のコツを徹底解説します。

分配金とは?

まずは、分配金について概要を説明します。

投資信託とは

投資信託とは、投資家が出したお金を一つにまとめ、株式や債券などに分散投資して運用する金融商品です。

まだ投資の経験が浅い方や、本業などで忙しい方も、時間をかけずに簡単に運用できるというメリットがあります。

また、1,000円程度の少額からスタートできる点も、投資信託がおすすめの理由の一つです。

投資信託の運用を通じて投資家が利益を得るにはいくつかの方法がありますが、そのうちの一つが分配金の受け取りです。

分配金とは

分配金とは、投資信託を運用して得た利益の一部を、定期的に投資家に還元するお金です。

商品ごとに「毎月」「隔月」「年に一度」など受け取れるタイミングは異なります。

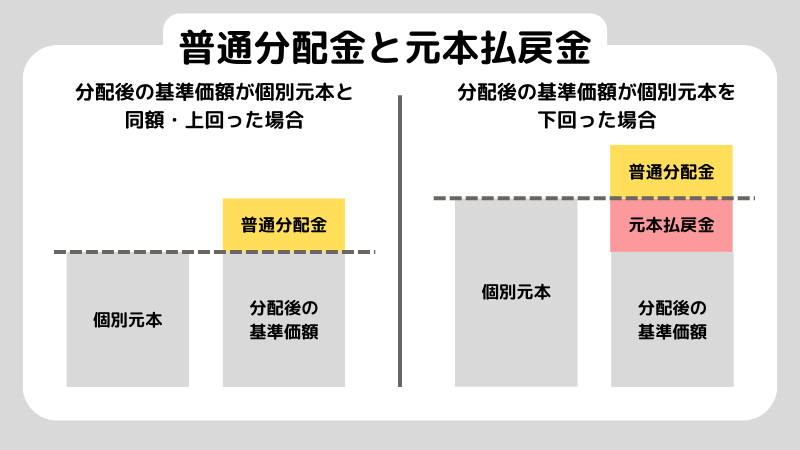

分配金には「普通分配金」と「元本払戻金」の2種類があり、普通分配金は運用で得た収益から支払われるため課税対象、元本払戻金は投資元本の一部を取り崩して支払われるため非課税です。

分配金と配当金の違い

よく混同されるのが株式の「配当金」です。

株式の配当金は企業の利益から支払われるものですが、投資信託の分配金は「信託財産」の中から支払われます。

つまり、分配金を出すとその分だけ投資信託の価値を示す「基準価額」が下がるという性質を持っています。

この仕組みを理解していないと、分配金をもらっているのに資産全体が増えていないという状況に困惑することになります。

分配金が支払われるタイミング

分配金が支払われる頻度は投資信託の「決算」によって決まります。

毎月分配型や年1回決算型、あるいは半年ごとなど、商品によって様々です。

自分のライフスタイルに合わせて選ぶことが重要ですが、計算を行う際には「年間で合計いくら支払われるか」という視点が欠かせません。

投資信託の分配金を計算する3ステップ

分配金がどのくらい手元に残るのか知りたいときは、以下の計算方法を参考にしてください。

ステップ1:購入したい投資信託の分配金履歴をチェック

初めに、購入を検討している投資信託商品の分配金履歴を確認しましょう。

通常、販売している企業のWebページから閲覧することができます。

サイトによってデザインなどは違いますが、おおむね以下のような形式で表示されています。

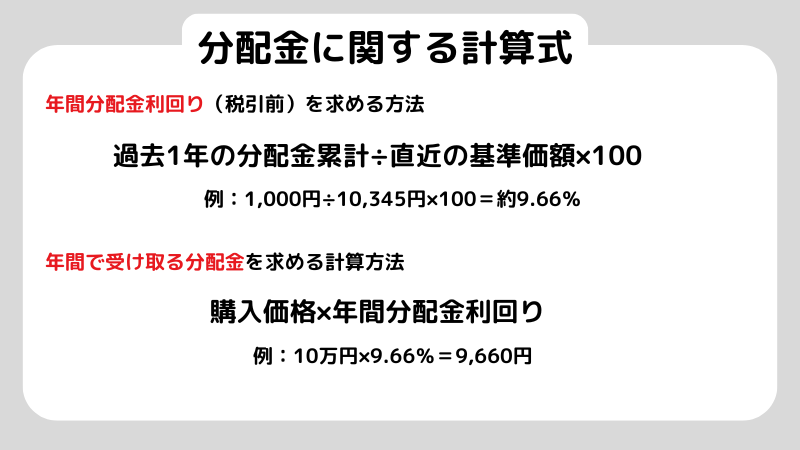

ステップ2:過去1年間の分配金累計を計算

次に、過去1年間の分配金がどのくらいの金額になっているか、累計を計算しましょう。

こちらの画像でいうと、2025年分の累計は3月に300円、6月に200円、9月に200円、12月に300円で累計1,000円です。

尚、今回は3か月に1回のペースで分配金が支払われるパターンを想定していますが、それ以上・以下のペースのケースもあるので見落としのないよう注意してください。

ステップ3:直近の基準価額を確認し計算する

続いて、直近の基準価額を確認しましょう。

こちらもWebサイトに掲載されています。

ここまで情報を集めたら、以下の通りに計算します。

これで、実際に受け取れる分配金がいくらかが判明します。

おすすめのシミュレーションサイト

自分でゼロから計算せずとも、必要な情報を入力するだけで算出してくれるサイトは多々あります。

特におすすめなのが、投資信託相談プラザの「投資信託分配金計算」です。

複数の商品を比較検討する時は何度も計算するのに時間がかかるので、こういったサイトを利用していきましょう。

投資信託を通じて資産形成するポイント

投資信託を通じて資産形成をするには、以下の3つのポイントが重要です。

まだ経験が浅い方も、これらを守るだけで少しずつ資産を増やしていくことができます。

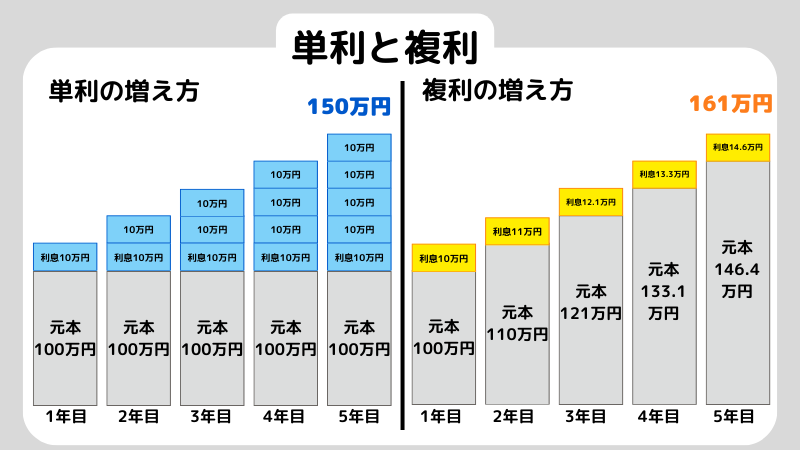

受け取り型より再投資型を選ぶ

投資信託の運用を通じて出た利益は、分配金として受け取ることもできますが、元本に組み入れて再投資することもできます。

定期的な収入が欲しい方は受け取り型の方がよいですが、より大きな資産形成をしたいと思っている方には再投資型をおすすめします。

再投資型では複利効果が働き、資産増加スピードが加速します。

以下の図のように、長期的な目線で考えると大きな差が生まれるので、ぜひ再投資型を選びましょう。

※元本100万円に金利10%の利息が発生する場合

元本払戻金で節税する

「1.2分配金とは」で解説した通り、分配金には課税対象となる普通分配金と非課税の元本払戻金があります。

定期的に元本払戻金を受け取ることで、税金がかからず現金を受け取れて実質的な利回りが高くなるケースもあります。

ただし、元本払戻金は非課税ですが取得価額が下がります。

そのため、将来ファンドを売却する際の譲渡益が増え、結果として課税額が膨らむ可能性があります。

短期的なキャッシュ確保策として位置付け、長期投資のメイン戦略に据えるのは慎重に検討してください。

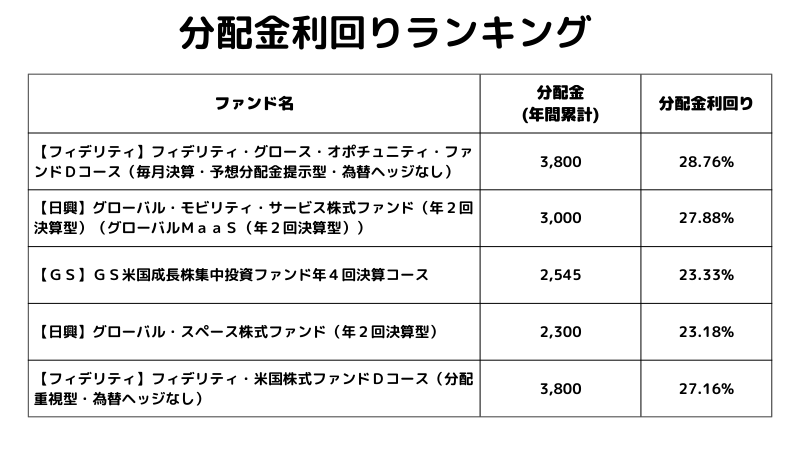

分配金利回りをチェックする

分配金利回りが高いほど、手元に残る利益が大きくなります。

複数の投資信託商品で悩んでいる時は、それぞれの利回りがどのくらいかを確認しましょう。

なお、利回りは市場の変動や為替レートによって変わることもあるため、毎年安定しているとは限りません。

過去の実績や運用方針なども見て、総合的に判断しましょう。

以下、2025年5月時点での分配金利回りの人気ランキングを掲載します。

どの商品にするか悩んだら、こちらを参考にしてみてください。

※運用実績・分配方針の変更により利回りは将来変動します。

よくある質問

Q1. 分配金の金額は毎回変わる可能性がありますか

A. はい、変わる可能性が十分にあります。

投資信託の分配金は運用実績や分配方針に基づいて決まるため、相場が悪化したり運用方針が変更されたりすると、減額(減配)や分配金なし(無配)になることもあります。

計算の際は、あくまで「過去の実績」であることを念頭に置く必要があります。

Q2. 計算した金額と実際の入金額が数円合わないのはなぜですか

A. 主な原因は、小数点以下の端数処理や、複数の購入タイミングによる「個別元本」の平準化によるものです。

また、外国株を含む投資信託の場合、現地の税金が差し引かれた後に日本の税金がかかる「二重課税」の調整が行われることもあり、非常に細かい計算過程でわずかな差異が生じることがあります。

Q3. 毎月分配型と年1回決算型のどちらが計算しやすいですか

A. 計算の単純さでいえば、回数が少ない年1回決算型の方が把握しやすいでしょう。

しかし、毎月分配型は収支のサイクルが一定なため、家計管理に組み込みやすいという面もあります。

2026年現在は、シミュレーションツールが充実しているため、どちらのタイプでも正確な年間受取額を予測することは容易になっています。

Q4. 元本払戻金を受け取ると損をしているということでしょうか

A. 必ずしも損とは言い切れません。

税金がかからない現金を受け取れるため、一時的な資金繰りには役立ちます。

ただし、投資効率の観点からは、運用に回す資金が減っているため、長期的な資産成長は鈍化します。

自分の投資目的が「今のお金」なのか「将来のお金」なのかによって、その価値判断は変わります。

まとめ

投資信託の分配金計算は、一見複雑そうに見えますが、手順を追えば決して難しくありません。

投資信託の分配金は、正しく計算し、その性質を理解してこそ強力な武器になります。

自分が受け取っているお金の正体を知ることは、投資家として自立するための第一歩です。

目先の現金に惑わされることなく、計算に基づいた冷静な判断で、長期的な資産形成を成功させましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。