投資信託を始めようとしている方にとって、プロに運用を任せられる仕組みは非常に魅力的です。

しかし、「信託報酬がかかるから損をするのでは?」「最終的にいくら手元に残るの?」と不安に感じることも多いでしょう。

結論から言えば、信託報酬は「投資信託を持ち続ける限り毎日かかるコスト」ですが、正しく選べば利益を最大化できます。

本記事では、信託報酬の仕組みから、損をしないための目安、新NISAでの扱いまで、初心者の方が納得して投資をスタートできるよう分かりやすく解説します。

投資信託とは

信託報酬について正しく理解するため、まずは投資信託について基本的な知識を身につけましょう。

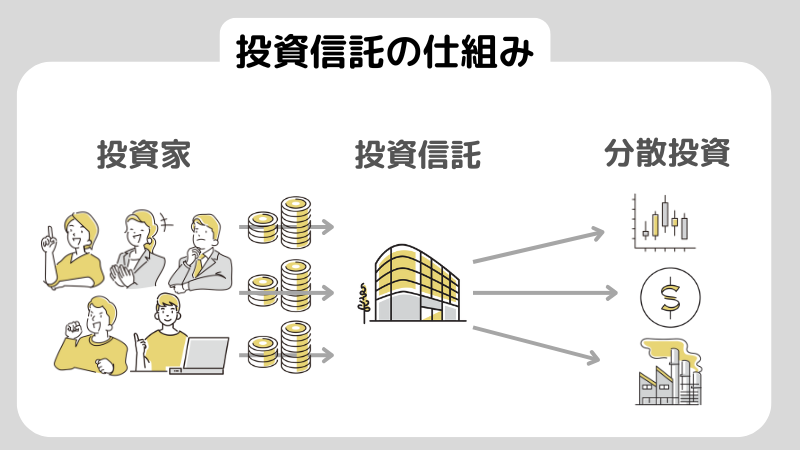

投資信託とは、投資家から集められたお金を一つにまとめ、ファンドマネージャーが運用する投資方法です。

商品の種類は、株式や債券など様々な種類に分散されます。

投資家にとっては、投資のプロに運用を任せられることや、個人では投資しにくい国や資産に投資できることがメリットです。

特に初心者の方にとっては、知識がない中で情報をリサーチする必要がないためおすすめの投資方法だと言えます。

一方で、自分で自由に運用できないことや元本割れの可能性があることなどが、デメリットとして挙げられます。

また、信託報酬がかかることも投資信託で注意すべきポイントです。

信託報酬を含む投資信託における重要な情報は、投資家に必ず渡される「交付目論見書」に記載されています。

信託報酬がどのくらいになるのか、ほかにどのような費用がかかるかなど把握できるので、しっかりとチェックしましょう。

信託報酬とは

信託報酬は、投資信託において避けられない支出です。

いったいどのようなものなのか、仕組みや金額の目安などについて解説します。

信託報酬の仕組

投資信託は、投資家に代わって投資のプロであるファンドマネージャーが運用を代行します。

そこで発生するのが、信託報酬です。

これはお金を運用・管理してもらうための費用で、信託財産の基準価額から自動的に支払うことになります。

基準価額とは投資信託の1口または1万口あたりの価格を指しており、金額は毎日変わり、運用会社のホームページなどに掲載されます。

差し引かれた信託報酬は、それぞれの会社にそれぞれの目的で分配されます。

- 運用会社:運用にかかる費用、法定資料の作成などの費用、ほか

- 販売会社:販売の取扱い費用、分配金や換金代金の支払い事務費用、ほか

- 信託銀行:資産の保管や管理にかかる費用、ほか

投資信託の手数料に潜む罠とは?知らないと損をするポイントを解説

信託報酬の目安

信託報酬の金額は会社によって異なりますが、0.5~2.5%が目安です。

3%以上の商品は割高だと言えるので注意しましょう。

また、アクティブファンドかインデックスファンドかによっても目安が異なります。

インデックスファンドの場合は0.1%~0.3%程度、アクティブファンドの場合は1.0%~2.0%程度が一般的な基準でしょう。

これらについては「インデックスファンドとアクティブファンド」にて詳しく解説します。

また、株式に投資するファンドは債権に投資するファンドに比べて高い傾向です。

扱う商品によっても変わるため、商品を検討する際に確認してみてください。

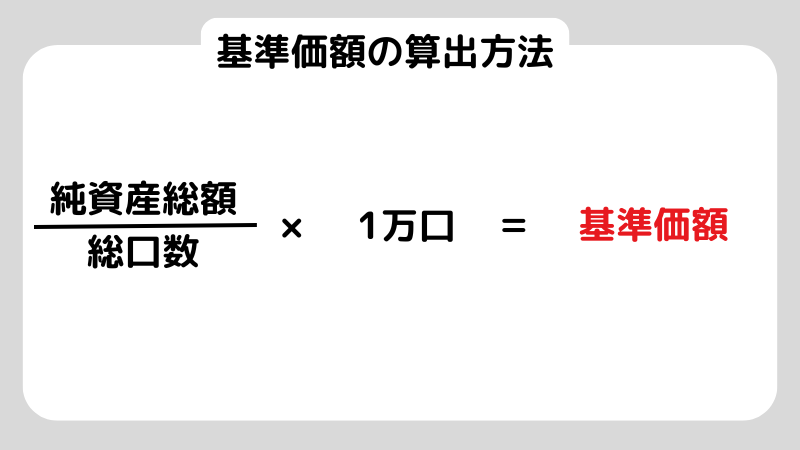

信託報酬の計算方法

信託報酬が含まれる基準価額は、下記の方法で計算されます。

1口あたりではなく1万口あたりの金額が表示されるため、注意しましょう。

投資信託で大損する7つの理由とは?失敗を避けるためのポイントを解説

信託報酬について知っておくべきポイント

信託報酬については、以下の3つが大きなポイントです。

- 信託報酬を支払うタイミング

- 信託報酬とNISA

- インデックスファンドとアクティブファンド

投資信託を始める前に、それぞれについて理解を深めておきましょう。

信託報酬を支払うタイミング

前述の通り、信託報酬は基準価額から差し引かれているため、改めて支払う必要はありません。

契約の際に渡される交付目論見書には、「ファンドの信託報酬は、日々計上されます。これは、ファンドの基準価額に反映されます」といった内容が書いてあるため、契約前に確認しましょう。

信託報酬とNISA

これから投資信託を始める方の中には、新NISAの活用を考えている方も多いでしょう。

新NISAを使うことで、投資信託で得た利益を非課税にすることができます。

通常であれば20.315%も税金が取られてしまいますが、これを0にできるのは非常に大きな魅力です。

ただ、「新NISAはお得になる」というイメージが先行しているため「信託報酬も安くなって支出を抑えられる」と考えている方もいますが、これは誤りです。

あくまで信託報酬は運用会社や販売会社に払うお金なので、税金とは関係ありません。

新NISAを利用する・しない関係なく一定の費用が発生するので、商品を比較検討する際には必ず考慮しましょう。

【新NISAとは?】知識0の方でも理解できる新NISA完全ガイド

インデックスファンドとアクティブファンド

前述の通り、インデックスファンドの信託報酬は0.1%~0.3%、アクティブファンドの信託報酬は1.0%~2.0%と、前者の方が支出を抑えやすい傾向があります。

インデックスファンドとは、日経平均株価やTOPIXなどの指標と連動するように運用する方法です。

ローリスクローリターンで、銘柄選定など運用の費用を抑えやすいため、信託報酬も低めに設定されています。

アクティブファンドとは、指標を上回る収益を目指す運用方法です。

ハイリスクハイリターンで、ファンドマネージャーが銘柄選定をしたり定期的に銘柄入れ替えをしたりするため、運用の費用が高くつきやすく信託報酬も高額になります。

日本の人気ベスト10を見てみると、インデックスファンドの方が人気が高いことがわかります。

| 順位 | 企業名 | 商品名 | ファンド | 年率リターン:1年 | 年率リターン:3年 | 年率リターン:5年 |

| 1 | 三菱UFJアセットマネジメント | eMAXIS Slim 国内株式(日経平均) | インデックス | 3.27 | 15.11 | 12.79 |

| 2 | ニッセイアセットマネジメント | <購入・換金手数料なし>ニッセイ日経平均インデックスファンド | インデックス | 3.33 | 15.12 | 12.81 |

| 3 | アセットマネジメントOne | たわらノーロード 日経225 | インデックス | 3.22 | 15.06 | 12.75 |

| 4 | 三菱UFJ国際投信 | eMAXIS Slim 国内株式(TOPIX) | インデックス | 7.45 | 15.47 | 13.05 |

| 5 | 三井住友DSアセットマネジメント | 三井住友・DCつみたてNISA・日本株インデックスファンド | インデックス | 7.39 | 15.42 | 13.02 |

| 6 | 野村アセットマネジメント | 野村インデックスファンド・TOPIX | インデックス | 7.11 | 15.12 | 12.72 |

| 7 | 日興アセットマネジメント | 年金積立 Jグロース | アクティブ | 6.35 | 12.35 | 12.41 |

| 8 | ゴールドマン・サックス・アセット・マネジメント | GS 日本フォーカス・グロース 毎月決算コース | アクティブ | 9.36 | 14.28 | 13.42 |

| 9 | レオス・キャピタルワークス | ひふみプラス | アクティブ | 3.14 | 10.28 | 9.16 |

| 10 | 三井住友トラスト・アセットマネジメント | インバウンド関連日本株ファンド | アクティブ | 21.15 | 15.61 | 11.12 |

参考:mybest「【徹底比較】日本株投資信託のおすすめ人気ランキング10選【2025年】」

※年率リターンは楽天証券を参考に算出(2025年2月時点)

年率リターンを見てみると、インデックスファンドよりもアクティブファンドの方が収益を上げやすいことがわかります。

しかし、これはあくまで短期的な観点で見たものです。

10年、20年単位で見てみると、インデックスファンドの方が安定して収益を上げやすい傾向にあります。

インデックス投資はおすすめしない?やめた方がいいと言われる理由を解説!

投資信託の信託報酬に関するよくある質問(Q&A)

Q1. 信託報酬はいつ、どこから引き落とされますか?

A. 銀行口座から別途引き落とされることはありません。

投資信託の純資産総額(預けているお金の総額)から、毎日自動的に差し引かれています。

私たちが目にする基準価額は、すでにこの費用が引かれた後の値です。

Q2. 信託報酬が安いほど、良い投資信託と言えますか?

A. 同じ指数(例:S&P500)を目指すインデックスファンド同士であれば、信託報酬が安いほど有利です。

ただし、アクティブファンドの場合は「コストが高くてもそれ以上の利益を出しているか」という実績を見る必要があります。

Q3. 「隠れコスト」があると聞いたのですが、信託報酬とは別ですか?

A. はい、別物です。信託報酬は事前に決められた料率ですが、それ以外に「売買委託手数料」や「保管費用」などの実費が発生します。

これらは運用報告書で確認できますが、まずは信託報酬を基準に選べば大きな失敗は防げます。

まとめ

今回は、信託報酬について解説しました。

投資のプロに運用を任せられる投資信託は、投資初心者や運用のために時間を割けない方にとって非常におすすめの商品です。

一方で、信託報酬という支出は避けられません。

商品を選ぶときには、信託報酬が何%に設定されているかを必ず確認し、納得したうえで運用を始めるようにしましょう。

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。