外貨建てMMFを調べると、「おすすめしない」「やめたほうがいい」「手を出すな」といった強い言葉を目にして、不安になっていませんか?

ただ、外貨建てMMFは“危険な商品”というより、性質を理解せずに買うと失敗しやすい商品というのが実態に近いです。

投資信託である以上、元本保証はなく、為替や金利の影響も受けます。

そこで本記事では、外貨建てMMFが「やめたほうがいい」と言われる理由や初心者が判断するときのチェックポイントなどを解説します。

外貨建てMMFは低リスクでおすすめの投資信託

結論から言うと、外貨建てMMFはおすすめの株式投資です。

低リスクで少額から始められるため、初心者の方も安心してスタートできます。

しかし、いくつかの理由により「おすすめしない」と話す人がいることも事実です。

なぜおすすめしないと言われるか、それぞれの理由を解説します。

外貨建てMMFがおすすめされない5つの理由

外貨建てMMFをおすすめしない理由として、主に5つのポイントが注目されます。

- 信託報酬がかかる

- 元本割れのリスクがある

- 円高の時期があった

- 為替手数料がかかる

- 取引可能な銘柄が少ない

それぞれの内容についてご紹介します。

信託報酬がかかる

外貨建てMMFは、信託報酬が発生します。

これは、プロのファンドマネージャーへの人件費や、そのほかの運用コストにともなう手数料にあたるものです。

毎日差し引かれる支出であり、信託報酬が高ければ高いほど運用効率が悪くなります。

しかし、信託報酬はさほど高額ではありません。

ドル建てMMFであれば、1%以下が基準となります。

また、外貨建てMMFだけではなく、他のファンドマネージャーに任せるタイプの投資でも発生するものなので、とりわけ敏感になる必要はありません。

元本割れのリスクがある

外貨建てMMFに元本保証はありません。

投資信託であるため預金のように保証されず、新興国の外貨建てMMFに投資した際、その国の経済情勢悪化により損益が生まれることもあります。

しかし、株式の個別銘柄などに比べると元本割れするケースは少ないです。

また、どんな投資でも元本割れのリスクはあるため、外貨建てMMFに限ったものではありません。

そもそも「絶対に元本割れしたくない」という方は、投資ではなく預金などが向いていると言えます。

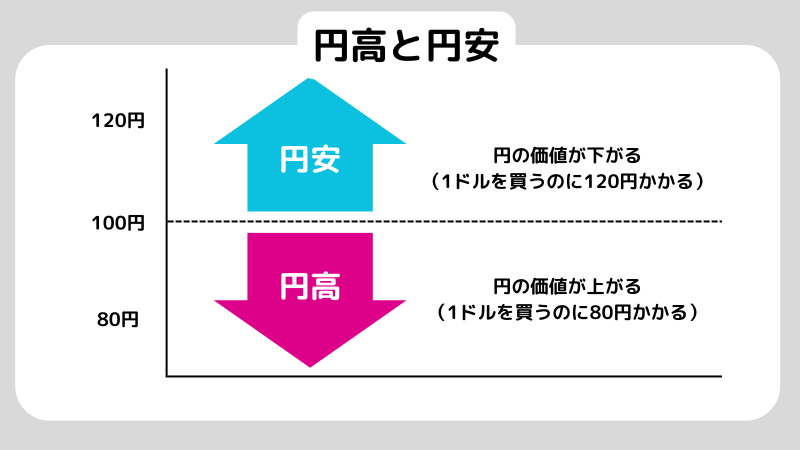

円高の時期があった

「外貨建てMMFはやめておけ」とよく言われていた時期は、円高だったタイミングと重なります。

円高が進んでいると、外貨から日本円に戻した時に損失を出してしまいます。

とはいえ、ここ数年は長らく円安傾向です。

米ドル/円の相場を見てみると、2019年は108.99円、2020年は106.73円、2021年は109.89円、2022年は131.57円、2023年は140.59円でした。

今後も突然大きく円高になる可能性は低く、損失のリスクはさほど大きくないでしょう。

為替手数料がかかる

外貨建てMMFでは、円から外貨に、外貨から円に変更する際に為替手数料がかかります。

そのため、変更の頻度が高ければ高いほど、支出が増えます。

しかし、これは外貨建てMMFに限ったものではありません。

また、メガバンクの窓口では1米ドルあたり1円ですが、インターネットバンキングでは25銭が相場となっており、事前に手数料をリサーチすることで支出金額を抑えることができます。

取引可能な銘柄が少ない

外貨建てMMFは、取引できる銘柄が少ないです。

NISAで投資できる投資信託が1000本以上あることが多いのに対し、外貨建てMMFの取扱本数は10本以下がほとんどです。

しかし、銘柄が少ない分、初心者の方にとっては選びやすいという側面もあります。

また、複数の証券会社で口座を開設することで選択肢を増やすことも可能です。

外貨建てMMFがおすすめできる3つの理由

外貨建てMMFにはデメリットだけでなく、いくつかのメリットもあります。

- 税金面でメリットがある

- 1万円以下の少額から投資できる

- 預金より利回りがよい

それぞれについて、詳しく説明します。

税金面でメリットがある

海外の株式ファンドで配当金を受け取る際には、必ず税金がかかります。

その内訳は、外国税が10%、所得税が15.31%、住民税が5%です。

しかし、外貨建てMMFの場合には外国税がかかりません。

また、損益通算が可能になる点も大きなメリットです。

利益損失が譲渡所得税となるため、外貨預金よりも節税に繋がります。

1万円以下の少額から投資できる

外貨建てMMFは、少額から投資できます。

例えば楽天証券やSBI証券では10ドルから購入できるため、「まずは小さい金額で始めたい」という方にもおすすめです。

さらに、いつでも解約できペナルティもないため、気軽に挑戦しやすい投資だと言えるでしょう。

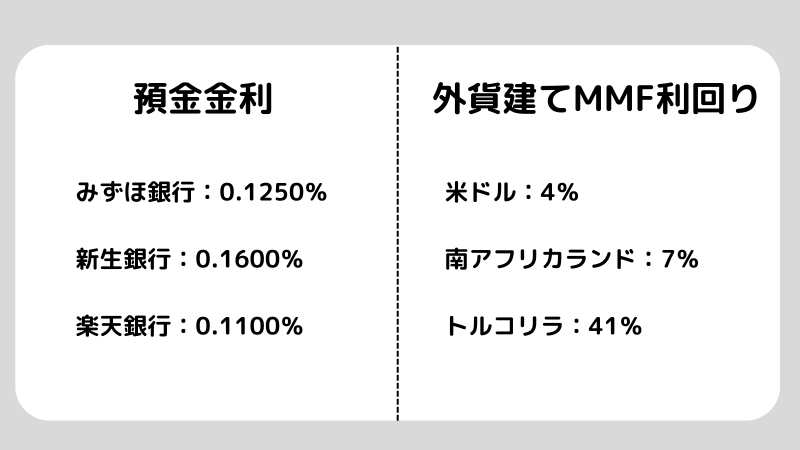

預金より利回りがよい

外貨建てMMFは、預金に比べて利回りが非常に良いといえます。

2024年現在、平均利回りは、米ドルであれば4%、南アフリカランドは7%、トルコリラは41%程度です。

現在、預金の金利は0.1%程度となっており、その差は歴然でしょう。

複利効果もあることから、より良い利回りで資金を運用できます。

投資初心者が抑えるべき3ポイント

投資初心者の方が外貨建てMMFを行う際、抑えるべきポイントが3つあります。

- 為替変動のリスクを理解する

- 金利変動リスクを考慮する

- 短期的に利益を出そうとしない

それぞれ、外貨建てMMFを始める前にしっかり理解しておきましょう。

為替変動のリスクを理解する

外貨建てMMFは日本円ではなく米ドルやトルコリラなどの外貨で運用するため、為替変動リスクがあります。

円高になったり、投資先の通貨の価値が下がったりした際、為替差損が生まれることもあると覚えておきましょう。

外貨建てMMFはいつでも解約できるため、損失が出るタイミングで受け取りをしないよう十分に注意してください。

投資におけるリスクとは?本来の意味と賢くリスクを管理する方法

金利変動リスクを考慮する

外貨建てMMFには、金利変動リスクがつきものです。

年4%の債権を購入し、数か月後にその債権の金利が5%に上昇する可能性があります。

もちろん、この時投資家は5%の債権を購入するので、金利4%の需要が小さくなり下落します。

短期的に利益を出そうとしない

外貨建てMMFは、数か月から1年ほどの投資をしたい方に向いています。

そのため、数日など短期で一気に儲けたいという方には他の投資方法がおすすめです。

短期的に儲けたい、もしくは老後に備えて超長期的に運用したいという方は外貨建てMMF以外の運用を検討しましょう。

別の投資で出た利益を一時的に置いておいたり、次の使い道が未定の資金を活用したりしたいという方は外貨建てMMFがうってつけです。

よくある質問Q&A

Q1. 外貨建てMMFは「やめたほうがいい」って本当?

一概に本当ではありません。

ただし、為替・金利・元本非保証を理解せずに「預金の代わり」として買うと、期待とズレて後悔しやすいです。

Q2. 外貨預金と外貨建てMMFは何が違う?

外貨預金は預金、外貨建てMMFは投資信託です。

税務や価格変動の性質も異なるため、同じ“外貨商品”でもリスクの種類が変わります(税務の扱いも要確認)。

Q3. 外貨建てMMFはNISAで買える?

外貨MMFはNISA対象外として扱われる案内が一般的です(取扱いは金融機関のルールに従って確認)。

まとめ

今回は、外貨建てMMFについて解説しました。

「外貨建てMMFはやめたほうがいい」と言われることも多いですが、実際には利回りが良く少額からでも運用できるため、使い勝手のいい投資だと言えるでしょう。

一方で信託報酬がかかることや取引可能な銘柄が少ないことなどのデメリットもあります。

外貨建てMMFを始めようかと興味を持った方は、これらのメリット・デメリットを考慮したうえで検討してください。

外貨投資ってリスクはある?為替変動リスクや関係の深い金融商品を解説

株トレード歴40年のプロトレーダー相場師朗先生が監修する株式投資情報総合サイト「インテク」の編集部です。今から株式投資を始めたいと思っている投資初心者の方から、プロが実際に使っているトレード手法の解説までの幅広いコンテンツを「わかりやすく、気軽に、実用的に」をモットーに発信しています。